MicroStrategy (ahora Strategy) realizó su primera compra de Bitcoin el 11 de agosto de 2020, cuando anunció que había comprado 21.454 bitcoins por 250 millones de dólares. Esta compra la convirtió en la primera empresa cotizada en bolsa en comprar Bitcoin como parte de su estrategia de asignación de capital, marcando un momento crucial en la adopción empresarial de Bitcoin, pero también inició algo más: el auge de las empresas de tesorería.businesswire.com

Los analistas e inversores siguen confundidos, y por buenas razones: este tipo de empresa comercial no existía antes de Bitcoin. Para algunos, recuerda inquietantemente a un esquema Ponzi; otros lo ven como una consecuencia natural del crecimiento de Bitcoin.

Mientras que el gigante de Michael Saylor aún posee casi el 65% de los bitcoins corporativos, bitcointreasuries.net enumera 168 empresas de 29 países.

Hay 23 países entre este top 100, pero el 91,5% de sus Bitcoins permanecen en Estados Unidos:

En mi artículo de X, describo brevemente cada empresa del top 100:

The Top 100 Bitcoin Treasury Companies: Who Are They?

…pero primero:

¿Qué es una empresa de tesorería?

Una empresa de tesorería en Bitcoin ("treasury company") es un negocio cuya estrategia principal es acumular y mantener un activo específico en lugar de generar flujo de caja operativo, a menudo utilizando financiación con deuda para apalancar sus compras.

En realidad, "el activo" significa Bitcoin, que pronto podría ser seguido por otras criptomonedas. Esa es una parte importante, porque hay dos factores que hacen posible este modelo por primera vez:

- Almacenar activos digitales es muy barato

- Tanto la apreciación anual pasada como la proyectada son muy altas

Sin embargo, si sabes algo sobre negocios, esto podría hacerte levantar una ceja: ¿de dónde viene el dinero aparte de nuevos inversores? ¿Por qué comprar una acción en lugar de comprar Bitcoin directamente? ¿Cuál es la "ventaja" de Strategy? ¿Cuál es el "end game"?

La estrategia

La tesis central de Michael Saylor es que:

- Bitcoin eventualmente se convertirá en la reserva de valor global dominante, similar a como funcionó históricamente el oro

- A medida que aumente la adopción, el precio de Bitcoin subirá dramáticamente (ha predicho más de 1 millón de dólares por Bitcoin)

- Las tasas de interés de la deuda (0-2%) serán ampliamente superadas por la apreciación a largo plazo de Bitcoin

En este nuevo mundo, Strategy se convierte en un "banco de inversión Bitcoin" — ofreciendo varios productos financieros vinculados a la exposición a Bitcoin, transicionando de una empresa de software a esencialmente una empresa de servicios financieros Bitcoin.

¿Dónde está la ventaja?

La pregunta que muchos amantes de Bitcoin tienen está bien representada por el analista macro Andy Constan:

Me gusta Bitcoin. Puedo entender el caso alcista. [...] La pregunta es: ¿por qué deberían las corporaciones hacer eso para sus accionistas bajo lo que tiene la corporación? [...] ¿Dónde está la ventaja?

—Andy Constan en What Bitcoin Did

Mientras que algunos compran la acción simplemente porque Bitcoin no está disponible en sus cuentas de jubilación, o por razones regulatorias, para muchos la ventaja parece ser el apalancamiento: el acceso de Strategy a deuda barata que es responsable del alto mNAV (el múltiplo del valor neto de activos).

Strategy emite deuda de dos maneras:

Notas/Bonos convertibles

- Este fue su método principal en años anteriores (2020-2022)

- Tasas de cupón bajas o cero (0-2% de interés)

- Pueden convertirse en acciones bajo ciertas condiciones

Acciones preferentes (Múltiples clases)

- STRK, STRC, STRF, STRD - Diferentes clases de acciones preferentes

- Pagan dividendos regulares (obligaciones más altas que los convertibles)

- Algunas son acumulativas (los dividendos no pagados se acumulan), otras no

Las acciones preferentes son interesantes porque son más flexibles durante un mercado bajista de Bitcoin:

- Modelo antiguo: Si los bonos convertibles vencían y no podían refinanciarse, enfrentarían una crisis de liquidez

- Modelo nuevo: Pueden pausar los dividendos preferentes, acumular las obligaciones, y reanudar los pagos cuando mejoren las condiciones

Como explica Lyn Alden:

Las preferentes son interesantes porque es más un modelo de 'doblarse y no romperse', es decir, tienen obligaciones trimestrales más altas, pero esas obligaciones son menos inmediatamente catastróficas si fallan en cumplir esas obligaciones.

Lyn Alden en What Bitcoin Did

¿Es completamente seguro? No todos están convencidos. Aun así, el modelo parece depender cada vez más no solo de la apreciación de Bitcoin, sino también de nuevas entradas de capital. Así que la pregunta permanece:

¿Cuál es el plan a largo plazo? ¿Cómo planea una empresa de tesorería ganar dinero?

Realidad actual: Fuentes de ingresos muy limitadas

Andy Constan pregunta: "¿Cómo crea ingresos una empresa de estrategia Bitcoin - no ganancias de capital, sino ingresos - en sus activos?"

Una de las formas en que las empresas de tesorería Bitcoin podrían ganar dinero es ejecutando un gran nodo de Lightning Network. Sin embargo, la escala actual sigue siendo mínima. Aunque LN ya procesa miles de millones de dólares, las comisiones siguen siendo mínimas. Esto probablemente no cambiará en los próximos 5 años.

El préstamo de Bitcoin podría ser otra posibilidad teórica. Aunque la demanda de pedir prestado Bitcoin sigue siendo muy limitada excepto para arbitraje financiero, podría volverse viable si Bitcoin se usa más ampliamente como dinero.

¿Será esto suficiente? Si crees que Bitcoin se convertirá en dinero global, no puedes descartar esta posibilidad. Sin embargo, la realidad es que esto sigue siendo la mayor debilidad de la tesis de inversión, y actualmente mNAV es la única métrica fundamental para las empresas de tesorería.

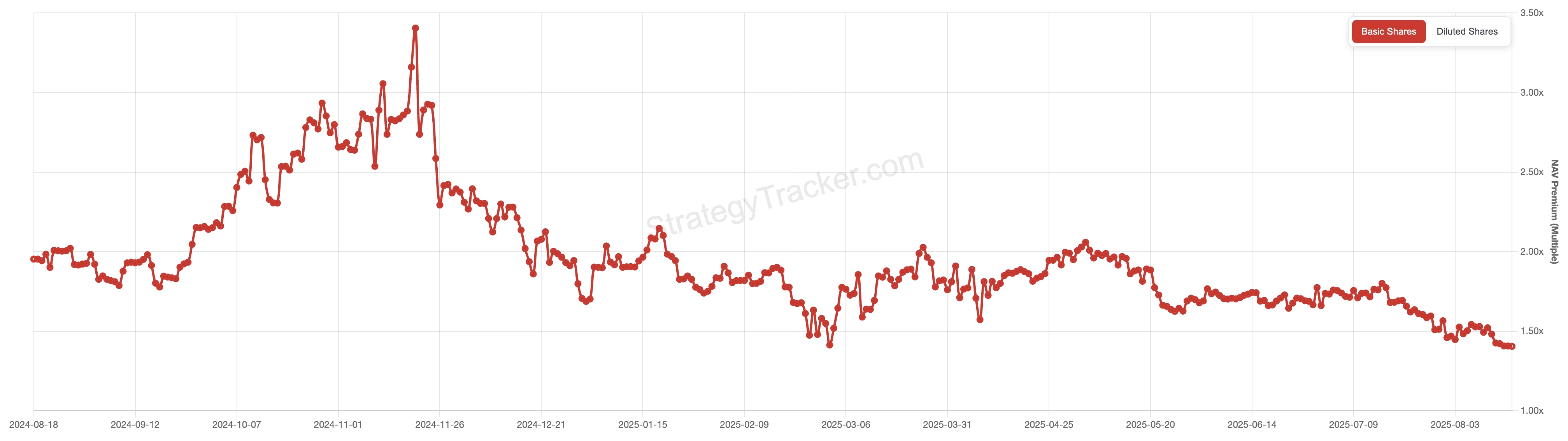

Prima mNAV

El mNAV (múltiplo del valor neto de activos) es cómo los inversores valoran Strategy en relación a sus tenencias de Bitcoin. Se calcula dividiendo el valor empresarial de la empresa por el valor de mercado de todos los Bitcoins que posee. Cuando mNAV está por encima de 1,0, estás pagando una prima sobre el valor real de Bitcoin.

La prima existe porque los inversores no solo están comprando Bitcoin - están pagando por la capacidad de MicroStrategy de adquirir más Bitcoin a través de aumentos de deuda y capital, el liderazgo de Michael Saylor, y acceso a exposición apalancada a Bitcoin que no podrían obtener fácilmente por sí mismos.

Por supuesto, hay debate sobre qué prima es razonable.

Lyn Alden piensa que 1,2 a 1,8 veces NAV tiene sentido para MicroStrategy, pero se vuelve cautelosa por encima de 2,0x. Andy Constan argumenta que cualquier cosa muy por encima de 1,0x es excesiva ya que puedes obtener exposición apalancada a Bitcoin a través de opciones ETF sin pagar extra.

¿Son las empresas de tesorería un ataque especulativo al dólar?

Saylor se refiere abiertamente a su tesis Bitcoin como un "ataque especulativo al fiat".

El investigador de Bitcoin Pierre Rochard describió por primera vez la idea de Bitcoin como ataque especulativo cuando era diminuto - que a medida que creciera, los pools de capital inevitablemente encontrarían formas de "vender en corto la moneda fiat y estar largo en Bitcoin".

Cómo funciona el "ataque" en teoría:

- Pedir prestado barato moneda que se deprecia (USD)

- Venderla para comprar moneda que se aprecia (BTC)

- Vender USD → aumenta la oferta USD

- Comprar BTC → disminuye la oferta BTC

- Debería empujar la relación USD/BTC hacia abajo (USD se debilita vs BTC)

- Tu deuda denominada en USD se encoge en términos BTC

- Permite más préstamos para continuar el ciclo

La limitación de este concepto es el desajuste de escala actual: las empresas de tesorería poseen ~120.000 millones de dólares en Bitcoin, que aún no es relevante comparado con el mercado de bonos estadounidense de 27 billones de dólares. Por el momento, a pesar de capturar la imaginación de la gente, sigue siendo más un "meme" que mecánicas reales.

Playbook α

Playbook es una sección premium con tácticas y estrategias prácticas directamente aplicables a tu cartera.

En este playbook:

- STRK, STRF, STRD, STRC — Entender las oportunidades con los nuevos tickers de Strategy

No solo Bitcoin

A medida que las empresas de tesorería se convirtieron en un "tema candente", vemos cada vez más empresas tratando de replicar este modelo para otros activos. Por ejemplo, Ethereum Treasury BitMine (BMNR) de Tom Lee posee más de 1,15 millones de ETH, mientras que DeFi Development Corp (DFDV) ha acumulado más de 175.000 SOL. yahoo.com

Los activos Proof-of-Stake como Ethereum y Solana ofrecen teóricamente una ventaja significativa: los rendimientos de staking podrían proporcionar ingresos significativos para la empresa. Sin embargo, no podemos olvidar las monedas pasadas como Dash, donde a pesar de rendimientos de protocolo significativos, la tokenomía no fue suficiente para prevenir el colapso. El modelo solo funciona si la red continúa atrayendo nuevo capital.

Conclusión

Las empresas de tesorería son una estrategia de mercado completamente nueva. El pasado nunca predice completamente el futuro, pero en este caso simplemente carecemos de datos históricos para modelar tal futuro. Es una apuesta de mercado en la hiperbitcoinización, accesible para inversores de acciones e instituciones. Recuerda que incluso si crees firmemente en la tesis de Saylor, lo primero a considerar es mantener Bitcoin directamente. Sin embargo, las empresas de tesorería pueden ser una opción interesante para extender tu exposición a Bitcoin en lugares donde antes era imposible (cuentas de jubilación), o para beneficiarse de la estabilidad de los tickers de renta fija.