MicroStrategy (теперь Strategy) совершила свою первую покупку Биткоина 11 августа 2020 года, когда объявила о покупке 21 454 биткоинов за 250 миллионов долларов. Эта покупка сделала её первой публичной компанией, купившей Биткоин как часть своей стратегии размещения капитала, отметив поворотный момент в корпоративном принятии Биткоина, но также положила начало чему-то ещё: росту казначейских компаний.businesswire.com

Аналитики и инвесторы всё ещё в замешательстве, и не без оснований: такой тип коммерческого предприятия не существовал до Биткоина. Для некоторых это тревожно напоминает схему Понци; другие видят в этом естественное следствие роста Биткоина.

Пока гигант Майкла Сейлора всё ещё держит почти 65% корпоративных биткоинов, bitcointreasuries.net перечисляет 168 компаний из 29 стран.

Среди этой сотни есть 23 страны, но 91,5% их биткоинов остаются в США:

В моей статье в X я кратко описываю каждую компанию из топа 100:

The Top 100 Bitcoin Treasury Companies: Who Are They?

…но сначала:

Что такое казначейская компания?

Биткоин-казначейская компания ("treasury company") — это бизнес, основная стратегия которого заключается в накоплении и удержании определённого актива, а не в генерации операционного денежного потока, часто используя долговое финансирование для увеличения рычага своих покупок.

В реальности "актив" означает Биткоин, за которым вскоре могут последовать другие криптовалюты. Это важная часть, потому что есть два фактора, которые впервые делают эту модель возможной:

- Хранение цифровых активов очень дешёвое

- Как прошлая, так и прогнозируемая годовая оценка очень высока

Однако, если вы что-то знаете о бизнесе, это может заставить вас поднять бровь: откуда берутся деньги, кроме как от новых инвесторов? Зачем покупать акции вместо прямой покупки Биткоина? В чём "преимущество" Strategy? Какова "end game"?

Стратегия

Основная тезис Майкла Сейлора заключается в том, что:

- Биткоин в конечном итоге станет доминирующим глобальным средством сохранения стоимости, подобно тому, как исторически функционировало золото

- По мере роста принятия цена Биткоина резко возрастёт (он предсказал более 1 миллиона долларов за Биткоин)

- Процентные ставки по долгу (0-2%) будут значительно превышены долгосрочной оценкой Биткоина

В этом новом мире Strategy становится "биткоин-инвестиционным банком" — предлагающим различные финансовые продукты, связанные с экспозицией к Биткоину, переходя от софтверной компании к по сути компании биткоин-финансовых услуг.

Где преимущество?

Вопрос, который есть у многих любителей Биткоина, хорошо представлен макроаналитиком Энди Констаном:

Мне нравится Биткоин. Я могу понять бычий случай. [...] Вопрос в том: зачем корпорациям это делать для своих акционеров под тем, что есть у корпорации? [...] Где преимущество?

—Энди Констан в What Bitcoin Did

В то время как некоторые покупают акции просто потому, что Биткоин недоступен в их пенсионных счетах, или по регулятивным причинам, для многих преимущество кажется рычагом: доступ Strategy к дешёвому долгу, который отвечает за высокий mNAV (кратность чистой стоимости активов).

Strategy выпускает долг двумя способами:

Конвертируемые ноты/облигации

- Это был их основной метод в ранние годы (2020-2022)

- Низкие или нулевые купонные ставки (0-2% процентов)

- Могут быть конвертированы в акции при определённых условиях

Привилегированные акции (Множественные классы)

- STRK, STRC, STRF, STRD - Разные классы привилегированных акций

- Платят регулярные дивиденды (более высокие обязательства, чем конвертируемые)

- Некоторые кумулятивные (неоплаченные дивиденды накапливаются), другие нет

Привилегированные акции интересны, потому что они более гибкие во время медвежьего рынка Биткоина:

- Старая модель: Если конвертируемые облигации созревали и не могли быть рефинансированы, они столкнулись бы с кризисом ликвидности

- Новая модель: Они могут приостановить привилегированные дивиденды, накопить обязательства и возобновить выплаты, когда условия улучшатся

Как объясняет Лин Алден:

Привилегированные интересны, потому что это больше модель "согнуться и не сломаться", то есть у них более высокие квартальные обязательства, но эти обязательства менее немедленно катастрофичны, если они не смогут выполнить эти обязательства.

Лин Алден в What Bitcoin Did

Полностью ли это безопасно? Не все убеждены. Тем не менее, модель, кажется, всё больше полагается не только на оценку Биткоина, но и на новые притоки капитала. Так что вопрос остаётся:

Каков долгосрочный план? Как казначейская компания планирует зарабатывать деньги?

Текущая реальность: Очень ограниченные источники дохода

Энди Констан спрашивает: "Как компания биткоин-стратегии создаёт доход — не прирост капитала, а доход — на своих активах?"

Один из способов, которым биткоин-казначейские компании могли бы зарабатывать деньги, — это управление большим узлом Lightning Network. Однако текущий масштаб всё ещё минимален. Хотя LN уже обрабатывает миллиарды долларов, комиссии остаются минимальными. Это вряд ли изменится в следующие 5 лет.

Кредитование Биткоина могло бы быть другой теоретической возможностью. Хотя спрос на заимствование Биткоина остаётся очень ограниченным, за исключением финансового арбитража, это могло бы стать жизнеспособным, если Биткоин станет более широко использоваться как деньги.

Будет ли этого достаточно? Если вы верите, что Биткоин станет глобальными деньгами, вы не можете исключить эту возможность. Однако реальность такова, что это остаётся самой большой слабостью инвестиционного тезиса, и в настоящее время mNAV является единственной фундаментальной метрикой для казначейских компаний.

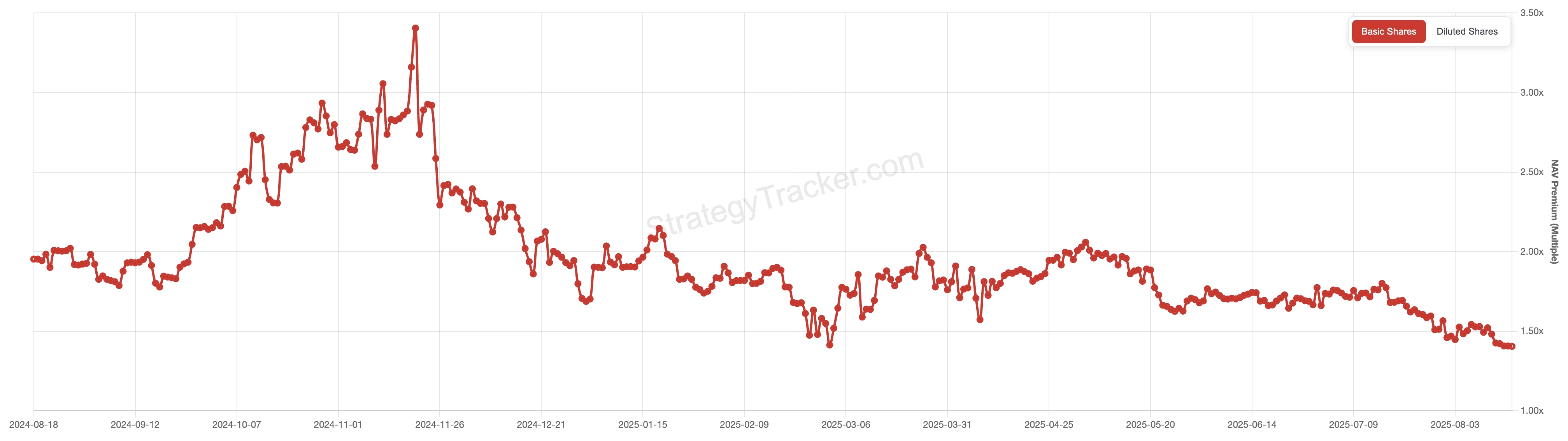

Премия mNAV

mNAV (кратность чистой стоимости активов) — это то, как инвесторы оценивают Strategy относительно её владений Биткоином. Она рассчитывается путём деления стоимости предприятия компании на рыночную стоимость всех биткоинов, которыми она владеет. Когда mNAV выше 1,0, вы платите премию сверх фактической стоимости Биткоина.

Премия существует, потому что инвесторы не просто покупают Биткоин — они платят за способность MicroStrategy приобретать больше Биткоина через выпуск долга и акций, лидерство Майкла Сейлора и доступ к рычаговой экспозиции к Биткоину, которую они не смогли бы легко получить сами.

Конечно, есть дебаты о том, какая премия разумна.

Лин Алден считает, что от 1,2 до 1,8 раз NAV имеет смысл для MicroStrategy, но становится осторожной выше 2,0x. Энди Констан утверждает, что всё значительно выше 1,0x чрезмерно, поскольку можно получить рычаговую экспозицию к Биткоину через опционы ETF без доплаты.

Являются ли казначейские компании спекулятивной атакой на доллар?

Сейлор открыто называет свой биткоин-тезис "спекулятивной атакой на фиат".

Биткоин-исследователь Пьер Рошар впервые описал идею Биткоина как спекулятивной атаки, когда он был крошечным — что по мере его роста пулы капитала неизбежно найдут способы "шортить фиатную валюту и быть в лонге по Биткоину".

Как "атака" работает в теории:

- Дёшево занимать обесценивающуюся валюту (USD)

- Продавать её, чтобы покупать растущую в цене валюту (BTC)

- Продажа USD → увеличивает предложение USD

- Покупка BTC → уменьшает предложение BTC

- Должна толкать соотношение USD/BTC вниз (USD слабеет против BTC)

- Ваш долг, деноминированный в USD, сжимается в терминах BTC

- Позволяет больше заимствований для продолжения цикла

Ограничение этой концепции — текущее несоответствие масштаба: казначейские компании держат ~120 миллиардов долларов в Биткоине, что всё ещё не актуально по сравнению с 27-триллионным рынком американских облигаций. На данный момент, несмотря на захват воображения людей, это остаётся больше "мемом", чем реальной механикой.

Playbook α

Playbook - это премиум раздел с практическими тактиками и стратегиями, которые можно сразу применить к вашему портфелю.

В этом руководстве:

- STRK, STRF, STRD, STRC — Понимание возможностей с новыми тикерами Strategy

Не только Биткоин

Поскольку казначейские компании стали "горячей темой", мы видим всё больше компаний, пытающихся воспроизвести эту модель для других активов. Например, Ethereum Treasury BitMine (BMNR) Тома Ли держит более 1,15 миллиона ETH, в то время как DeFi Development Corp (DFDV) накопила более 175 000 SOL. yahoo.com

Активы Proof-of-Stake, такие как Ethereum и Solana, теоретически предлагают значительное преимущество: доходы от стейкинга могли бы обеспечить значимую выручку для компании. Однако мы не можем забыть о прошлых валютах, таких как Dash, где, несмотря на значительные доходы протокола, токеномика была недостаточной для предотвращения коллапса. Модель работает только если сеть продолжает привлекать новый капитал.

Заключение

Казначейские компании — это совершенно новая рыночная стратегия. Прошлое никогда полностью не предсказывает будущее, но в данном случае нам просто не хватает исторических данных для моделирования такого будущего. Это рыночная ставка на гипербиткоинизацию, доступная для акционерных инвесторов и институтов. Помните, что даже если вы сильно верите в тезис Сейлора, первое, на что стоит обратить внимание, — это прямое владение Биткоином. Однако казначейские компании могут быть интересным вариантом для расширения вашей экспозиции к Биткоину в местах, где раньше это было невозможно (пенсионные счета), или чтобы извлечь выгоду из стабильности тикеров с фиксированным доходом.