A MicroStrategy (agora Strategy) fez a sua primeira compra de Bitcoin a 11 de agosto de 2020, quando anunciou ter comprado 21.454 bitcoins por 250 milhões de dólares. Esta compra tornou-a a primeira empresa cotada em bolsa a comprar Bitcoin como parte da sua estratégia de alocação de capital, marcando um momento crucial na adoção empresarial de Bitcoin, mas também iniciou algo mais: o crescimento das empresas de tesouraria.businesswire.com

Os analistas e investidores continuam confusos, e por boas razões: este tipo de empreendimento comercial não existia antes do Bitcoin. Para alguns, lembra de forma inquietante um esquema Ponzi; outros veem-no como uma consequência natural do crescimento do Bitcoin.

Enquanto o gigante de Michael Saylor ainda detém quase 65% dos bitcoins empresariais, o bitcointreasuries.net lista 168 empresas de 29 países.

Há 23 países entre este top 100, mas 91,5% dos seus Bitcoins permanecem nos EUA:

No meu artigo no X, descrevo brevemente cada empresa do top 100:

The Top 100 Bitcoin Treasury Companies: Who Are They?

…mas primeiro:

O que é uma empresa de tesouraria?

Uma empresa de tesouraria em Bitcoin ("treasury company") é um negócio cuja estratégia principal é acumular e deter um ativo específico em vez de gerar fluxo de caixa operacional, frequentemente usando financiamento através de dívida para alavancar as suas compras.

Na realidade, "o ativo" significa Bitcoin, que pode em breve ser seguido por outras criptomoedas. Essa é uma parte importante, porque há dois fatores que tornam este modelo possível pela primeira vez:

- Armazenar ativos digitais é muito barato

- Tanto a valorização anual passada como a projetada são muito elevadas

No entanto, se souber algo sobre negócios, isto pode fazer-lhe franzir o sobrolho: de onde vem o dinheiro além de novos investidores? Porquê comprar uma ação em vez de comprar Bitcoin diretamente? Qual é a "vantagem" da Strategy? Qual é o "end game"?

A estratégia

A tese central de Michael Saylor é que:

- O Bitcoin acabará por se tornar a reserva de valor global dominante, semelhante a como o ouro funcionou historicamente

- À medida que a adoção aumenta, o preço do Bitcoin subirá dramaticamente (previu mais de 1 milhão de dólares por Bitcoin)

- As taxas de juro da dívida (0-2%) serão largamente ultrapassadas pela valorização a longo prazo do Bitcoin

Neste novo mundo, a Strategy torna-se um "banco de investimento Bitcoin" — oferecendo vários produtos financeiros ligados à exposição ao Bitcoin, fazendo a transição de uma empresa de software para essencialmente uma empresa de serviços financeiros Bitcoin.

Onde está a vantagem?

A pergunta que muitos amantes do Bitcoin têm está bem representada pelo analista macro Andy Constan:

Gosto do Bitcoin. Consigo compreender o caso otimista. [...] A questão é: porquê devem as empresas fazer isso pelos seus acionistas sob aquilo que a empresa tem? [...] Onde está a vantagem?

—Andy Constan no What Bitcoin Did

Enquanto alguns compram a ação simplesmente porque o Bitcoin não está disponível nas suas contas de reforma, ou por razões regulamentares, para muitos a vantagem parece ser a alavancagem: o acesso da Strategy a dívida barata que é responsável pelo alto mNAV (o múltiplo do valor patrimonial líquido).

A Strategy emite dívida de duas formas:

Notas/Obrigações convertíveis

- Este foi o seu método principal nos primeiros anos (2020-2022)

- Taxas de cupão baixas ou zero (0-2% de juros)

- Podem ser convertidas em ações sob certas condições

Ações preferenciais (Múltiplas classes)

- STRK, STRC, STRF, STRD - Diferentes classes de ações preferenciais

- Pagam dividendos regulares (obrigações mais altas que as convertíveis)

- Algumas são cumulativas (dividendos não pagos acumulam), outras não

As ações preferenciais são interessantes porque são mais flexíveis durante um mercado baixista do Bitcoin:

- Modelo antigo: Se as obrigações convertíveis vencessem e não pudessem ser refinanciadas, enfrentariam uma crise de liquidez

- Modelo novo: Podem pausar os dividendos preferenciais, acumular as obrigações, e retomar os pagamentos quando as condições melhoram

Como explica Lyn Alden:

As preferenciais são interessantes porque é mais um modelo de 'dobrar e não quebrar', ou seja, têm obrigações trimestrais mais altas, mas essas obrigações são menos imediatamente catastróficas se falharem em cumprir essas obrigações.

Lyn Alden no What Bitcoin Did

É completamente seguro? Nem todos estão convencidos. Ainda assim, o modelo parece depender cada vez mais não apenas da valorização do Bitcoin, mas também de novas entradas de capital. Portanto, a questão permanece:

Qual é o plano a longo prazo? Como planeia uma empresa de tesouraria ganhar dinheiro?

Realidade atual: Fontes de rendimento muito limitadas

Andy Constan pergunta: "Como cria uma empresa de estratégia Bitcoin rendimentos - não ganhos de capital, mas rendimentos - nos seus ativos?"

Uma das formas como as empresas de tesouraria Bitcoin poderiam ganhar dinheiro é executando um grande nó da Lightning Network. No entanto, a escala atual ainda é mínima. Embora a LN já processe milhares de milhões de dólares, as taxas permanecem mínimas. Isto provavelmente não mudará nos próximos 5 anos.

O empréstimo de Bitcoin poderia ser outra possibilidade teórica. Embora a procura por empréstimos de Bitcoin permaneça muito limitada exceto para arbitragem financeira, poderia tornar-se viável se o Bitcoin for usado mais amplamente como dinheiro.

Será isto suficiente? Se acredita que o Bitcoin se tornará dinheiro global, não pode descartar esta possibilidade. No entanto, a realidade é que esta continua a ser a maior fraqueza da tese de investimento, e atualmente o mNAV é a única métrica fundamental para empresas de tesouraria.

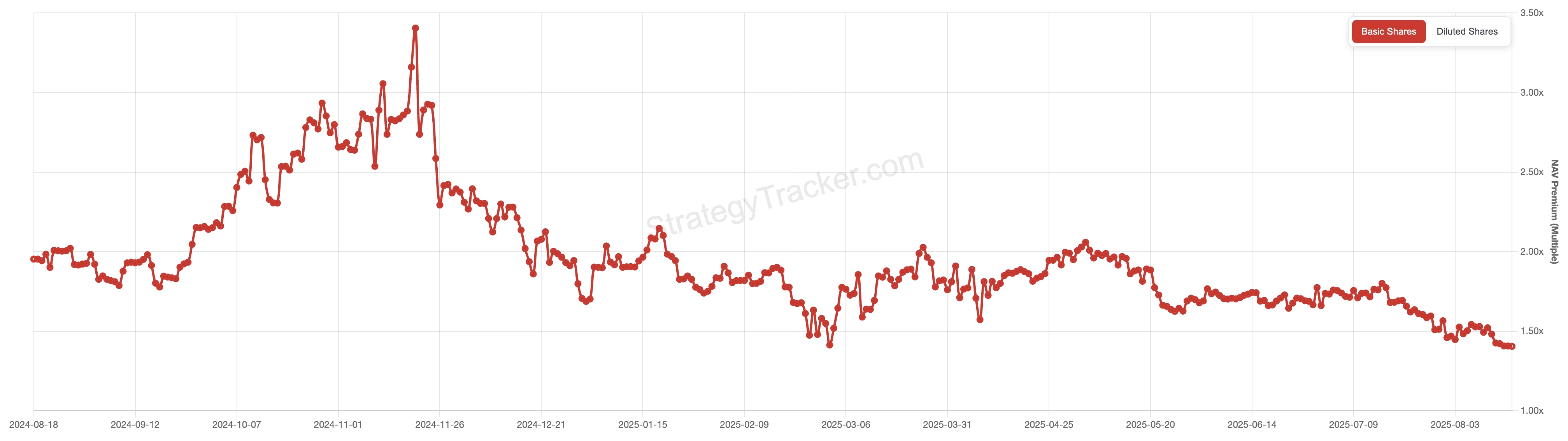

Prémio mNAV

O mNAV (múltiplo do valor patrimonial líquido) é como os investidores avaliam a Strategy relativamente às suas participações Bitcoin. É calculado dividindo o valor empresarial da empresa pelo valor de mercado de todos os Bitcoins que possui. Quando o mNAV está acima de 1,0, está a pagar um prémio sobre o valor real do Bitcoin.

O prémio existe porque os investidores não estão apenas a comprar Bitcoin - estão a pagar pela capacidade da MicroStrategy de adquirir mais Bitcoin através de aumentos de dívida e capital, pela liderança de Michael Saylor, e pelo acesso a exposição alavancada ao Bitcoin que não conseguiriam obter facilmente por si próprios.

Claro, há debate sobre que prémio é razoável.

Lyn Alden pensa que 1,2 a 1,8 vezes NAV faz sentido para a MicroStrategy, mas torna-se cautelosa acima de 2,0x. Andy Constan argumenta que qualquer coisa muito acima de 1,0x é excessiva já que se pode obter exposição alavancada ao Bitcoin através de opções ETF sem pagar extra.

São as empresas de tesouraria um ataque especulativo ao dólar?

Saylor refere-se abertamente à sua tese Bitcoin como um "ataque especulativo ao fiat".

O investigador de Bitcoin Pierre Rochard descreveu primeiro a ideia do Bitcoin como ataque especulativo quando era diminuto - que à medida que crescesse, pools de capital encontrariam inevitavelmente formas de "vender a descoberto a moeda fiat e estar comprado em Bitcoin".

Como o "ataque" funciona em teoria:

- Pedir emprestado barato moeda que se desvaloriza (USD)

- Vendê-la para comprar moeda que se valoriza (BTC)

- Vender USD → aumenta a oferta USD

- Comprar BTC → diminui a oferta BTC

- Deveria empurrar a relação USD/BTC para baixo (USD enfraquece vs BTC)

- A sua dívida denominada em USD encolhe em termos BTC

- Permite mais empréstimos para continuar o ciclo

A limitação deste conceito é o desajuste de escala atual: as empresas de tesouraria detêm ~120 mil milhões de dólares em Bitcoin, o que ainda não é relevante comparado com o mercado de obrigações americano de 27 biliões de dólares. No momento, apesar de capturar a imaginação das pessoas, permanece mais um "meme" do que mecânicas reais.

Playbook α

Playbook é uma secção premium com táticas e estratégias práticas diretamente aplicáveis ao seu portfólio.

Neste playbook:

- STRK, STRF, STRD, STRC — Compreender as oportunidades com os novos tickers da Strategy

Não só Bitcoin

À medida que as empresas de tesouraria se tornaram um "tópico quente", vemos cada vez mais empresas tentando replicar este modelo para outros ativos. Por exemplo, Ethereum Treasury BitMine (BMNR) de Tom Lee detém mais de 1,15 milhões de ETH, enquanto DeFi Development Corp (DFDV) acumulou mais de 175.000 SOL. yahoo.com

Os ativos Proof-of-Stake como Ethereum e Solana oferecem teoricamente uma vantagem significativa: os rendimentos de staking poderiam fornecer receitas significativas para a empresa. No entanto, não podemos esquecer as moedas passadas como Dash, onde apesar de rendimentos de protocolo significativos, a tokenomia não foi suficiente para prevenir o colapso. O modelo só funciona se a rede continuar a atrair novo capital.

Conclusão

As empresas de tesouraria são uma estratégia de mercado completamente nova. O passado nunca prediz completamente o futuro, mas neste caso simplesmente faltam-nos dados históricos para modelar tal futuro. É uma aposta de mercado na hiperbitcoinização, acessível para investidores em ações e instituições. Lembre-se de que mesmo se acredita firmemente na tese de Saylor, a primeira coisa a considerar é deter Bitcoin diretamente. No entanto, as empresas de tesouraria podem ser uma opção interessante para estender a sua exposição ao Bitcoin em lugares onde anteriormente era impossível (contas de reforma), ou para beneficiar da estabilidade dos tickers de rendimento fixo.