MicroStrategy (maintenant Strategy) a effectué son premier achat de Bitcoin le 11 août 2020, lorsqu'elle a annoncé avoir acheté 21 454 bitcoins pour 250 millions de dollars. Cet achat en a fait la première entreprise cotée en bourse à acheter du Bitcoin dans le cadre de sa stratégie d'allocation de capital, marquant un moment charnière dans l'adoption du Bitcoin par les entreprises, mais cela a aussi lancé autre chose : l'essor des entreprises de trésorerie.businesswire.com

Les analystes et investisseurs sont encore confus, et pour de bonnes raisons : ce type d'entreprise commerciale n'existait pas avant Bitcoin. Pour certains, cela rappelle de manière troublante un système de Ponzi ; d'autres y voient une conséquence naturelle de la croissance de Bitcoin.

Alors que le géant de Michael Saylor détient encore près de 65% des bitcoins d'entreprise, bitcointreasuries.net répertorie 168 entreprises de 29 pays.

Il y a 23 pays parmi ce top 100, mais 91,5% de leurs Bitcoins restent aux États-Unis :

Dans mon article X, je décris brièvement chaque entreprise du top 100 :

The Top 100 Bitcoin Treasury Companies: Who Are They?

…mais d'abord :

Qu'est-ce qu'une entreprise de trésorerie ?

Une entreprise de trésorerie ("treasury company") est une société dont la stratégie principale est d'accumuler et de détenir un actif spécifique plutôt que de générer des flux de trésorerie opérationnels, utilisant souvent un financement par dette pour faire levier sur leurs achats.

En réalité, « l'actif » signifie Bitcoin, qui pourrait bientôt être suivi par d'autres cryptomonnaies. C'est une partie importante, car il y a deux facteurs qui rendent ce modèle possible pour la première fois :

- Le stockage d'actifs numériques est très bon marché

- L'appréciation annuelle passée et projetée est très élevée

Cependant, si vous connaissez quelque chose aux affaires, cela pourrait vous faire sourciller : d'où vient l'argent autre que de nouveaux investisseurs ? Pourquoi acheter une action au lieu d'acheter Bitcoin directement ? Quel est l'« avantage » de Strategy ? Quel est l'« end game » ?

La stratégie

La thèse centrale de Michael Saylor est que :

- Bitcoin deviendra finalement la réserve de valeur mondiale dominante, similaire à la façon dont l'or fonctionnait historiquement

- À mesure que l'adoption augmente, le prix de Bitcoin augmentera dramatiquement (il a prédit plus d'1 million de dollars par Bitcoin)

- Les taux d'intérêt de la dette (0-2%) seront largement dépassés par l'appréciation à long terme de Bitcoin

Dans ce nouveau monde, Strategy devient une « banque d'investissement Bitcoin » — offrant divers produits financiers liés à l'exposition Bitcoin, transitionnant d'une entreprise de logiciels à essentiellement une entreprise de services financiers Bitcoin.

Où est l'avantage ?

La question que beaucoup d'amateurs de Bitcoin ont est bien représentée par l'analyste macro Andy Constan :

J'aime Bitcoin. Je peux comprendre l'argument haussier. [...] La question est : pourquoi les entreprises devraient-elles faire cela pour leurs actionnaires sous ce que l'entreprise a ? [...] Où est l'avantage ?

—Andy Constan chez What Bitcoin Did

Alors que certains achètent l'action simplement parce que Bitcoin n'est pas disponible dans leurs comptes de retraite, ou pour des raisons réglementaires, pour beaucoup l'avantage semble être l'effet de levier : l'accès de Strategy à une dette bon marché qui est responsable du mNAV élevé (le multiple de la valeur nette d'actif).

Strategy émet de la dette de deux façons :

Obligations/Bons convertibles

- C'était leur méthode principale dans les premières années (2020-2022)

- Taux de coupon faibles ou nuls (0-2% d'intérêt)

- Peuvent être convertis en actions sous certaines conditions

Actions privilégiées (Plusieurs classes)

- STRK, STRC, STRF, STRD - Différentes classes d'actions privilégiées

- Paient des dividendes réguliers (obligations plus élevées que les convertibles)

- Certaines sont cumulatives (les dividendes impayés s'accumulent), d'autres non

Les actions privilégiées sont intéressantes car elles sont plus flexibles pendant un marché baissier de Bitcoin :

- Ancien modèle : Si les obligations convertibles arrivaient à échéance et ne pouvaient pas être refinancées, elles feraient face à une crise de liquidité

- Nouveau modèle : Elles peuvent suspendre les dividendes privilégiés, accumuler les obligations, et reprendre les paiements quand les conditions s'améliorent

Comme l'explique Lyn Alden :

Les privilégiées sont intéressantes parce que c'est plus un modèle « plier et ne pas casser », c'est-à-dire qu'elles ont des obligations trimestrielles plus élevées, mais ces obligations sont moins immédiatement catastrophiques si elles échouent à respecter ces obligations.

Lyn Alden chez What Bitcoin Did

Est-ce complètement sûr ? Tout le monde n'est pas convaincu. Néanmoins, le modèle semble compter de plus en plus non seulement sur l'appréciation de Bitcoin, mais aussi sur de nouveaux afflux de capital. Donc la question demeure :

Quel est le plan à long terme ? Comment une entreprise de trésorerie prévoit-elle de gagner de l'argent ?

Réalité actuelle : Sources de revenus très limitées

Andy Constan demande : « Comment une entreprise de stratégie Bitcoin crée-t-elle des revenus - pas des gains en capital, mais des revenus - sur leurs actifs ? »

L'une des façons dont les entreprises de trésorerie Bitcoin pourraient gagner de l'argent est en gérant un grand nœud Lightning Network. Cependant, l'échelle actuelle est encore minimale. Bien que LN traite déjà des milliards de dollars, les frais restent minimes. Cela ne changera probablement pas dans les 5 prochaines années.

Le prêt de Bitcoin pourrait être une autre possibilité théorique. Bien que la demande d'emprunt de Bitcoin reste très limitée sauf pour l'arbitrage financier, cela pourrait devenir viable si Bitcoin devient plus largement utilisé comme monnaie.

Cela sera-t-il suffisant ? Si vous croyez que Bitcoin deviendra la monnaie mondiale, vous ne pouvez pas exclure cette possibilité. Cependant, la réalité est que cela reste la plus grande faiblesse de la thèse d'investissement, et actuellement mNAV est la seule métrique fondamentale pour les entreprises de trésorerie.

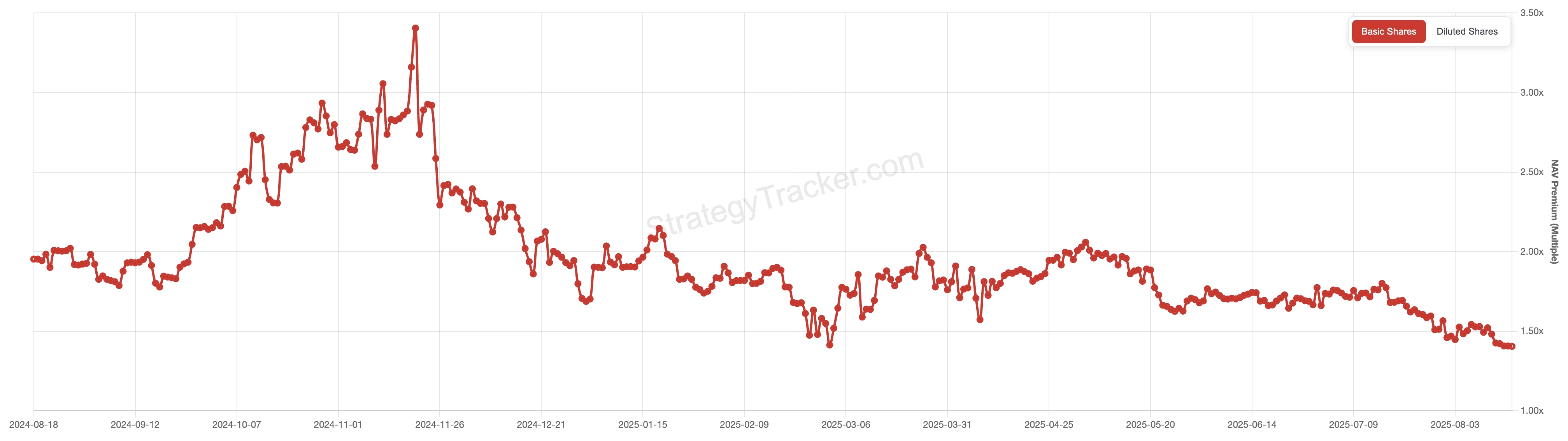

Prime mNAV

Le mNAV (multiple de la valeur nette d'actif) est la façon dont les investisseurs évaluent Strategy par rapport à ses détentions Bitcoin. Il est calculé en divisant la valeur d'entreprise de la société par la valeur marchande de tous les Bitcoins qu'elle possède. Quand mNAV est au-dessus de 1,0, vous payez une prime sur la valeur réelle de Bitcoin.

La prime existe parce que les investisseurs n'achètent pas seulement Bitcoin - ils paient pour la capacité de MicroStrategy à acquérir plus de Bitcoin grâce à des levées de dette et d'actions, le leadership de Michael Saylor, et l'accès à une exposition Bitcoin avec effet de levier qu'ils ne pourraient pas facilement obtenir eux-mêmes.

Bien sûr, il y a débat sur quelle prime est raisonnable.

Lyn Alden pense que 1,2 à 1,8 fois la VNA a du sens pour MicroStrategy, mais devient prudente au-dessus de 2,0x. Andy Constan argumente que tout bien au-dessus de 1,0x est excessif puisque vous pouvez obtenir une exposition Bitcoin avec effet de levier grâce aux options ETF sans payer en plus.

Les entreprises de trésorerie sont-elles une attaque spéculative sur le dollar ?

Saylor fait ouvertement référence à sa thèse Bitcoin comme une « attaque spéculative sur le fiat ».

Le chercheur Bitcoin Pierre Rochard a d'abord décrit l'idée de Bitcoin comme attaque spéculative quand c'était minuscule - qu'à mesure qu'il grandit, des pools de capital trouveraient inévitablement des moyens de « shorter la monnaie fiat et être long Bitcoin ».

Comment l'« attaque » fonctionne en théorie :

- Emprunter à bas prix une monnaie qui se déprécie (USD)

- La vendre pour acheter une monnaie qui s'apprécie (BTC)

- Vendre USD → augmente l'offre USD

- Acheter BTC → diminue l'offre BTC

- Devrait pousser le ratio USD/BTC vers le bas (USD s'affaiblit vs BTC)

- Votre dette libellée en USD rétrécit en termes BTC

- Permet plus d'emprunts pour continuer le cycle

La limitation de ce concept est l'inadéquation d'échelle actuelle : les entreprises de trésorerie détiennent ~120 milliards de dollars en Bitcoin, ce qui n'est toujours pas pertinent comparé au marché obligataire américain de 27 billions de dollars. Pour le moment, malgré la capture de l'imagination des gens, cela reste plus un « mème » que des mécaniques réelles.

Playbook α

Playbook est une section premium avec des tactiques et stratégies concrètes directement applicables à votre portefeuille.

Dans ce playbook :

- STRK, STRF, STRD, STRC — Comprendre les opportunités avec les nouveaux tickers Strategy

Pas seulement Bitcoin

Alors que les entreprises de trésorerie sont devenues un "sujet brûlant", nous voyons de plus en plus d'entreprises essayer de répliquer ce modèle pour d'autres actifs. Par exemple, Ethereum Treasury BitMine (BMNR) de Tom Lee détient plus de 1,15 million d'ETH, tandis que DeFi Development Corp (DFDV) a accumulé plus de 175 000 SOL. yahoo.com

Les actifs Proof-of-Stake comme Ethereum et Solana offrent théoriquement un avantage significatif : les rendements de staking pourraient fournir des revenus significatifs pour l'entreprise. Cependant, nous ne pouvons pas oublier les monnaies passées comme Dash, où malgré des rendements de protocole significatifs, la tokenomie n'a pas suffi à empêcher l'effondrement. Le modèle ne fonctionne que si le réseau continue d'attirer de nouveaux capitaux.

Conclusion

Les entreprises de trésorerie sont une stratégie de marché complètement nouvelle. Le passé ne prédit jamais complètement l'avenir, mais dans ce cas nous manquons simplement de données historiques pour modéliser un tel futur. C'est un pari de marché sur l'hyperbitcoinisation, accessible pour les investisseurs en actions et les institutions. Rappelez-vous que même si vous croyez fortement en la thèse Saylor, la première chose à regarder est de détenir Bitcoin directement. Cependant, les entreprises de trésorerie peuvent être une option intéressante pour étendre votre exposition Bitcoin dans des endroits où c'était précédemment impossible (comptes de retraite), ou pour bénéficier de la stabilité des tickers à revenu fixe.