MicroStrategy (ora Strategy) ha effettuato il suo primo acquisto di Bitcoin l'11 agosto 2020, quando ha annunciato di aver acquistato 21.454 bitcoin per 250 milioni di dollari. Questo acquisto l'ha resa la prima azienda quotata in borsa ad acquistare Bitcoin come parte della sua strategia di allocazione del capitale, segnando un momento cruciale nell'adozione aziendale di Bitcoin, ma ha anche iniziato qualcos'altro: l'ascesa delle società di tesoreria.businesswire.com

Analisti e investitori sono ancora confusi, e per buone ragioni: questo tipo di impresa commerciale non esisteva prima di Bitcoin. Per alcuni, ricorda in modo inquietante uno schema Ponzi; altri lo vedono come una conseguenza naturale della crescita di Bitcoin.

Mentre il gigante di Michael Saylor detiene ancora quasi il 65% dei bitcoin aziendali, bitcointreasuries.net elenca 168 aziende da 29 paesi.

Ci sono 23 paesi tra questi top 100, ma il 91,5% dei loro Bitcoin rimane negli Stati Uniti:

Nel mio articolo X, descrivo brevemente ogni azienda delle top 100:

The Top 100 Bitcoin Treasury Companies: Who Are They?

…ma prima:

Cos'è una società di tesoreria?

Una società di tesoreria ("treasury company") è un'azienda la cui strategia principale è accumulare e detenere un asset specifico piuttosto che generare flusso di cassa operativo, spesso utilizzando finanziamenti tramite debito per fare leva sui loro acquisti.

In realtà, "l'asset" significa Bitcoin, che potrebbe presto essere seguito da altre criptovalute. Questa è una parte importante, perché ci sono due fattori che rendono questo modello possibile per la prima volta:

- Conservare asset digitali è molto economico

- Sia l'apprezzamento annuale passato che quello previsto sono molto elevati

Tuttavia, se sapete qualcosa di business, questo potrebbe farvi alzare un sopracciglio: da dove arrivano i soldi oltre che da nuovi investitori? Perché comprare un'azione invece di comprare Bitcoin direttamente? Qual è il "vantaggio" di Strategy? Qual è l'"end game"?

La strategia

La tesi centrale di Michael Saylor è che:

- Bitcoin diventerà alla fine la riserva di valore globale dominante, simile a come funzionava storicamente l'oro

- Man mano che l'adozione aumenta, il prezzo di Bitcoin salirà drammaticamente (ha previsto oltre 1 milione di dollari per Bitcoin)

- I tassi di interesse del debito (0-2%) saranno di gran lunga superati dall'apprezzamento a lungo termine di Bitcoin

In questo nuovo mondo, Strategy diventa una "banca d'investimento Bitcoin" — offrendo vari prodotti finanziari legati all'esposizione Bitcoin, transizionando da un'azienda software a essenzialmente un'azienda di servizi finanziari Bitcoin.

Dov'è il vantaggio?

La domanda che molti amanti di Bitcoin hanno è ben rappresentata dall'analista macro Andy Constan:

Mi piace Bitcoin. Posso capire il caso rialzista. [...] La domanda è: perché le aziende dovrebbero farlo per i loro azionisti sotto quello che l'azienda ha? [...] Dov'è il vantaggio?

—Andy Constan su What Bitcoin Did

Mentre alcuni comprano l'azione semplicemente perché Bitcoin non è disponibile nei loro conti pensione, o per ragioni normative, per molti il vantaggio sembra essere la leva: l'accesso di Strategy a debito economico che è responsabile per l'alto mNAV (il multiplo del valore patrimoniale netto).

Strategy emette debito in due modi:

Note/Obbligazioni convertibili

- Questo era il loro metodo principale negli anni precedenti (2020-2022)

- Tassi cedola bassi o zero (0-2% di interesse)

- Possono essere convertiti in azioni sotto certe condizioni

Azioni privilegiate (Classi multiple)

- STRK, STRC, STRF, STRD - Diverse classi di azioni privilegiate

- Pagano dividendi regolari (obblighi più alti delle convertibili)

- Alcune sono cumulative (i dividendi non pagati si accumulano), altre no

Le azioni privilegiate sono interessanti perché sono più flessibili durante un mercato orso di Bitcoin:

- Vecchio modello: Se le obbligazioni convertibili maturavano e non potevano essere rifinanziati, avrebbero affrontato una crisi di liquidità

- Nuovo modello: Possono sospendere i dividendi privilegiati, accumulare gli obblighi, e riprendere i pagamenti quando le condizioni migliorano

Come spiega Lyn Alden:

Le privilegiate sono interessanti perché è più un modello "piegarsi e non spezzarsi", cioè hanno obblighi trimestrali più alti, ma quegli obblighi sono meno immediatamente catastrofici se dovessero fallire nel rispettare quegli obblighi.

Lyn Alden su What Bitcoin Did

È completamente sicuro? Non tutti sono convinti. Tuttavia, il modello sembra fare affidamento sempre di più non solo sull'apprezzamento di Bitcoin, ma anche su nuovi afflussi di capitale. Quindi la domanda rimane:

Qual è il piano a lungo termine? Come pianifica una società di tesoreria di fare soldi?

Realtà attuale: Fonti di reddito molto limitate

Andy Constan chiede: "Come fa un'azienda di strategia Bitcoin a creare reddito - non plusvalenze, ma reddito - sui loro asset?"

Uno dei modi in cui le società di tesoreria Bitcoin potrebbero fare soldi è gestendo un grande nodo Lightning Network. Tuttavia, la scala attuale è ancora minima. Mentre LN già processa miliardi di dollari, le commissioni rimangono minime. Questo probabilmente non cambierà nei prossimi 5 anni.

Il prestito di Bitcoin potrebbe essere un'altra possibilità teorica. Mentre la domanda per prendere in prestito Bitcoin rimane molto limitata eccetto per l'arbitraggio finanziario, potrebbe diventare fattibile se Bitcoin viene utilizzato più ampiamente come denaro.

Sarà sufficiente? Se credete che Bitcoin diventerà denaro globale, non potete escludere questa possibilità. Tuttavia, la realtà è che questa rimane la più grande debolezza della tesi di investimento, e attualmente mNAV è l'unica metrica fondamentale per le società di tesoreria.

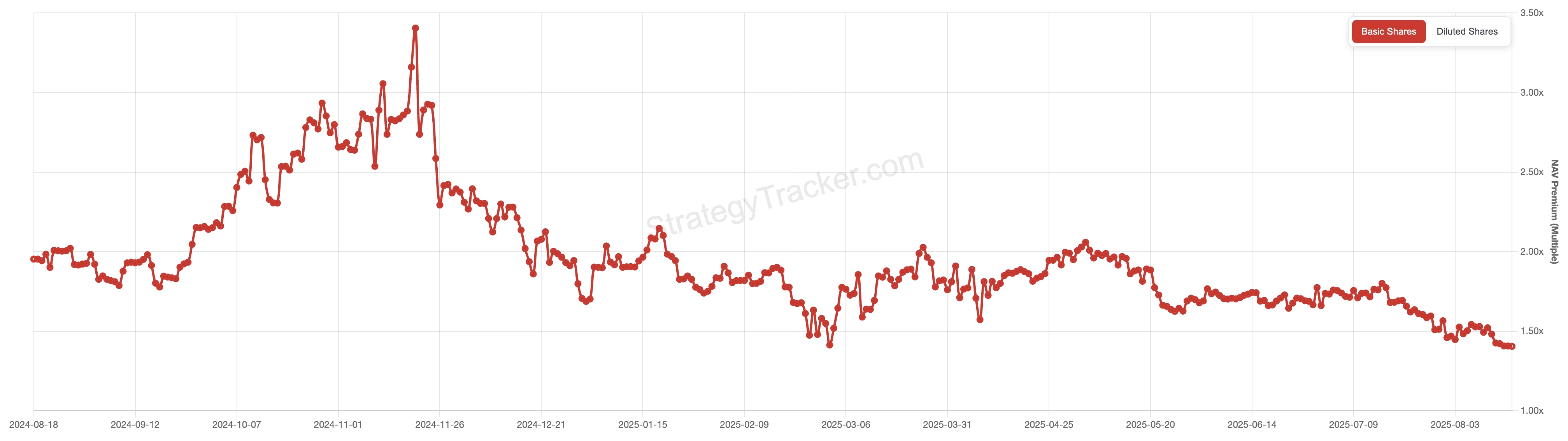

Premio mNAV

Il mNAV (multiplo del valore patrimoniale netto) è come gli investitori valutano Strategy relativamente alle sue partecipazioni Bitcoin. È calcolato dividendo il valore aziendale della società per il valore di mercato di tutti i Bitcoin che possiede. Quando mNAV è sopra 1,0, state pagando un premio sopra il valore Bitcoin effettivo.

Il premio esiste perché gli investitori non stanno solo comprando Bitcoin - stanno pagando per la capacità di MicroStrategy di acquisire più Bitcoin attraverso aumenti di debito e azioni, la leadership di Michael Saylor, e l'accesso a esposizione Bitcoin con leva che non potrebbero facilmente ottenere da soli.

Naturalmente, c'è dibattito su quale premio sia ragionevole.

Lyn Alden pensa che da 1,2 a 1,8 volte NAV abbia senso per MicroStrategy, ma diventa cauta sopra 2,0x. Andy Constan argomenta che qualsiasi cosa molto sopra 1,0x è eccessiva dato che si può ottenere esposizione Bitcoin con leva attraverso opzioni ETF senza pagare extra.

Le società di tesoreria sono un attacco speculativo al dollaro?

Saylor si riferisce apertamente alla sua tesi Bitcoin come un "attacco speculativo al fiat".

Il ricercatore Bitcoin Pierre Rochard ha descritto per primo l'idea di Bitcoin come attacco speculativo quando era minuscolo - che man mano che cresce, pool di capitale troverebbero inevitabilmente modi per "shortare la valuta fiat ed essere long Bitcoin".

Come funziona l'"attacco" in teoria:

- Prendere in prestito a buon mercato valuta che si deprezza (USD)

- Venderla per comprare valuta che si apprezza (BTC)

- Vendere USD → aumenta l'offerta USD

- Comprare BTC → diminuisce l'offerta BTC

- Dovrebbe spingere il rapporto USD/BTC più in basso (USD si indebolisce vs BTC)

- Il vostro debito denominato in USD si riduce in termini BTC

- Permette più prestiti per continuare il ciclo

La limitazione di questo concetto è il disallineamento di scala attuale: le società di tesoreria detengono ~120 miliardi di dollari in Bitcoin, che non è ancora rilevante comparato al mercato obbligazionario USA da 27 trilioni di dollari. Al momento, nonostante catturi l'immaginazione delle persone, rimane più un "meme" che meccaniche reali.

Playbook α

Playbook è una sezione premium con tattiche e strategie pratiche direttamente applicabili al tuo portafoglio.

In questo playbook:

- STRK, STRF, STRD, STRC — Comprendere le opportunità con i nuovi ticker Strategy

Non solo Bitcoin

Man mano che le società di tesoreria sono diventate un "argomento caldo", vediamo sempre più aziende che cercano di replicare questo modello per altri asset. Ad esempio, Ethereum Treasury BitMine (BMNR) di Tom Lee detiene oltre 1,15 milioni di ETH, mentre DeFi Development Corp (DFDV) ha accumulato oltre 175.000 SOL. yahoo.com

Gli asset Proof-of-Stake come Ethereum e Solana offrono teoricamente un vantaggio significativo: i rendimenti di staking potrebbero fornire entrate significative per l'azienda. Tuttavia, non possiamo dimenticare le valute passate come Dash, dove nonostante significativi rendimenti di protocollo, la tokenomia non è stata sufficiente a prevenire il collasso. Il modello funziona solo se la rete continua ad attrarre nuovo capitale.

Conclusione

Le società di tesoreria sono una strategia di mercato completamente nuova. Il passato non predice mai completamente il futuro, ma in questo caso semplicemente manchiamo di dati storici per modellare un tale futuro. È una scommessa di mercato sull'iperbitcoinizzazione, accessibile per investitori azionari e istituzioni. Ricordate che anche se credete fortemente nella tesi Saylor, la prima cosa da guardare è detenere Bitcoin direttamente. Tuttavia, le società di tesoreria possono essere un'opzione interessante per estendere la vostra esposizione Bitcoin in posti dove era precedentemente impossibile (conti pensione), o per beneficiare della stabilità dei ticker a reddito fisso.