MicroStrategy (nu Strategy) deed zijn eerste Bitcoin-aankoop op 11 augustus 2020, toen het aankondigde 21.454 bitcoins voor $250 miljoen te hebben gekocht. Deze aankoop maakte het de eerste beursgenoteerde onderneming die Bitcoin kocht als onderdeel van zijn kapitaalallocatiestrategie, wat een cruciaal moment markeerde in de bedrijfsadoptie van Bitcoin, maar het begon ook iets anders: de opkomst van treasurybedrijven.businesswire.com

Analisten en investeerders zijn nog steeds verward, en terecht: dit type bedrijfsonderneming bestond niet vóór Bitcoin. Voor sommigen doet het verontrustend denken aan een Ponzi-schema; anderen zien het als een natuurlijk gevolg van Bitcoin's groei.

Terwijl Michael Saylor's reus nog steeds bijna 65% van de bedrijfs-bitcoins bezit, vermeldt bitcointreasuries.net 168 bedrijven uit 29 landen.

Er zijn 23 landen onder deze top 100, maar 91,5% van hun Bitcoins blijft in de VS:

In mijn X-artikel beschrijf ik kort elk bedrijf uit de top 100:

The Top 100 Bitcoin Treasury Companies: Who Are They?

…maar eerst:

Wat is een treasurybedrijf?

Een Bitcoin-treasurybedrijf ("treasury company") is een onderneming waarvan de primaire strategie is om een specifiek activum te accumuleren en vast te houden in plaats van operationele cashflow te genereren, vaak met gebruikmaking van schuldfinanciering om hun aankopen te hefbomen.

In werkelijkheid betekent "het activum" Bitcoin, dat binnenkort gevolgd kan worden door andere cryptocurrencies. Dat is een belangrijk onderdeel, want er zijn twee factoren die dit model voor het eerst mogelijk maken:

- Het opslaan van digitale activa is zeer goedkoop

- Zowel de historische als geprojecteerde jaarlijkse waardering is zeer hoog

Als u echter iets weet over zaken, zou dit uw wenkbrauwen kunnen doen fronsen: waar komt het geld vandaan behalve van nieuwe investeerders? Waarom een aandeel kopen in plaats van Bitcoin direct kopen? Wat is Strategy's "voordeel"? Wat is het "end game"?

De strategie

Michael Saylor's kernthese is dat:

- Bitcoin uiteindelijk de dominante mondiale waardebewaarmiddel zal worden, vergelijkbaar met hoe goud historisch functioneerde

- Naarmate adoptie toeneemt, zal Bitcoin's prijs dramatisch stijgen (hij heeft voorspeld $1 miljoen+ per Bitcoin)

- De schuldrentetarieven (0-2%) zullen ver overtroffen worden door Bitcoin's langetermijnwaardering

In deze nieuwe wereld wordt Strategy een "Bitcoin-investeringsbank" — die verschillende financiële producten aanbiedt die gekoppeld zijn aan Bitcoin-exposure, overgaand van een softwarebedrijf naar in wezen een Bitcoin-financiële dienstverlener.

Waar is het voordeel?

De vraag die veel Bitcoin-liefhebbers hebben wordt goed vertegenwoordigd door macro-analist Andy Constan:

Ik hou van Bitcoin. Ik kan de bullish case begrijpen. [...] De vraag is: waarom zouden bedrijven dat moeten doen voor hun aandeelhouders onder wat het bedrijf heeft? [...] Waar is het voordeel?

—Andy Constan bij What Bitcoin Did

Terwijl sommigen het aandeel simpelweg kopen omdat Bitcoin niet beschikbaar is in hun pensioenrekeningen, of om regulatoire redenen, lijkt voor velen het voordeel de hefboom te zijn: Strategy's toegang tot goedkope schuld die verantwoordelijk is voor hoge mNAV (het veelvoud van de netto activawaarde).

Strategy geeft schuld uit op twee manieren:

Converteerbare obligaties/leningen

- Dit was hun primaire methode in eerdere jaren (2020-2022)

- Lage of nul couponrentes (0-2% rente)

- Kunnen onder bepaalde voorwaarden worden omgezet naar eigen vermogen

Preferente aandelen (Meerdere klassen)

- STRK, STRC, STRF, STRD - Verschillende klassen van preferente aandelen

- Betalen regelmatige dividenden (hogere verplichtingen dan convertibles)

- Sommige zijn cumulatief (onbetaalde dividenden accumuleren), andere niet

Preferente aandelen zijn interessant omdat ze flexibeler zijn tijdens een Bitcoin-bearmarkt:

- Oud model: Als converteerbare obligaties vervallen en niet herfinancierd konden worden, zouden ze een liquiditeitscrisis tegemoet gaan

- Nieuw model: Ze kunnen preferente dividenden pauzeren, de verplichtingen accumuleren, en betalingen hervatten wanneer de omstandigheden verbeteren

Zoals Lyn Alden uitlegt:

Preferentes zijn interessant omdat het meer een 'buigen en niet breken' model is, dat wil zeggen dat ze hogere kwartaalverplichtingen hebben, maar die verplichtingen zijn minder onmiddellijk catastrofaal mochten ze falen in het nakomen van die verplichtingen.

Lyn Alden bij What Bitcoin Did

Is het volledig veilig? Niet iedereen is overtuigd. Toch lijkt het model steeds meer te vertrouwen niet alleen op Bitcoin-waardering, maar ook op nieuwe kapitaalinstroom. Dus de vraag blijft:

Wat is het langetermijnplan? Hoe is een treasurybedrijf van plan geld te verdienen?

Huidige realiteit: Zeer beperkte inkomstenbronnen

Andy Constan vraagt: "Hoe creëert een Bitcoin-strategiebedrijf inkomsten - geen kapitaalwinsten, maar inkomsten - op hun activa?"

Een van de manieren waarop Bitcoin-treasurybedrijven geld zouden kunnen verdienen is door het runnen van een grote Lightning Network-node. De huidige schaal is echter nog steeds minimaal. Hoewel LN al miljarden dollars verwerkt, blijven de fees minimaal. Dit zal waarschijnlijk niet veranderen in de komende 5 jaar.

Bitcoin-uitlening zou een andere theoretische mogelijkheid kunnen zijn. Hoewel de vraag naar Bitcoin-leningen zeer beperkt blijft behalve voor financiële arbitrage, zou het levensvatbaar kunnen worden als Bitcoin breder wordt gebruikt als geld.

Zal dit genoeg zijn? Als u gelooft dat Bitcoin wereldwijd geld zal worden, kunt u deze mogelijkheid niet uitsluiten. De realiteit is echter dat dit de grootste zwakte van de investeringsthese blijft, en momenteel is mNAV de enige fundamentele maatstaf voor treasurybedrijven.

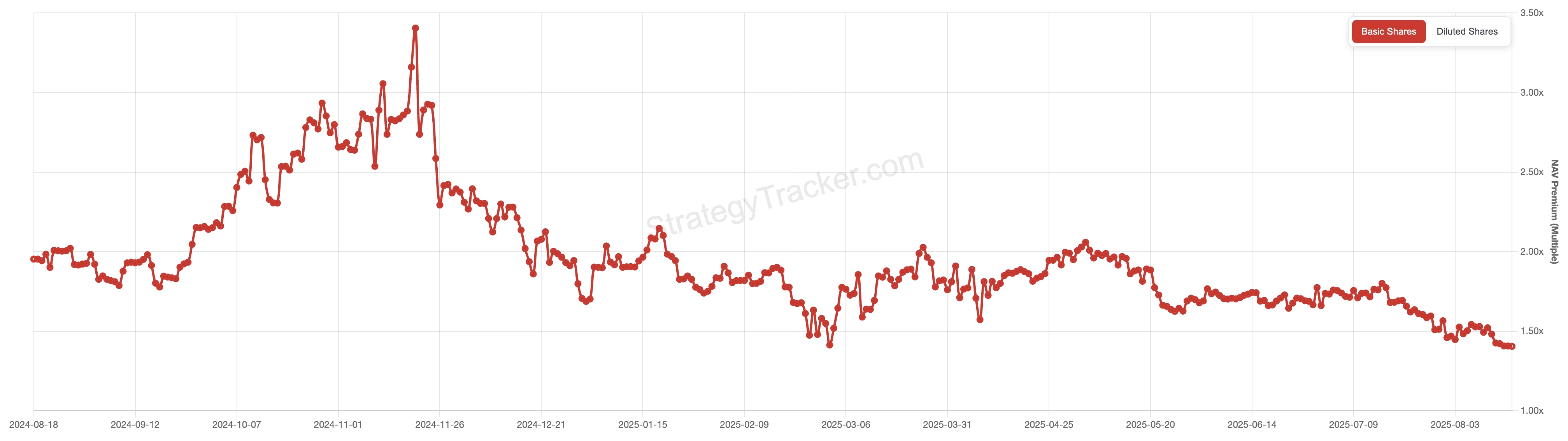

mNAV-premie

De mNAV (veelvoud van netto activawaarde) is hoe investeerders Strategy waarderen ten opzichte van zijn Bitcoin-bezit. Het wordt berekend door de ondernemingswaarde van het bedrijf te delen door de marktwaarde van alle Bitcoin die het bezit. Wanneer mNAV boven 1,0 ligt, betaalt u een premie boven de werkelijke Bitcoin-waarde.

De premie bestaat omdat investeerders niet alleen Bitcoin kopen - ze betalen voor MicroStrategy's vermogen om meer Bitcoin te verwerven via schuld- en aandelenuitgiften, Michael Saylor's leiderschap, en toegang tot gehefboomde Bitcoin-exposure die ze niet gemakkelijk zelf zouden kunnen krijgen.

Natuurlijk is er debat over welke premie redelijk is.

Lyn Alden denkt dat 1,2 tot 1,8 keer NAV zinvol is voor MicroStrategy, maar wordt voorzichtig boven 2,0x. Andy Constan stelt dat alles veel boven 1,0x overdreven is omdat je gehefboomde Bitcoin-exposure kunt krijgen via ETF-opties zonder extra te betalen.

Zijn treasurybedrijven een speculatieve aanval op de dollar?

Saylor verwijst openlijk naar zijn Bitcoin-these als een "speculatieve aanval op fiat".

Bitcoin-onderzoeker Pierre Rochard beschreef eerst het idee van Bitcoin als speculatieve aanval toen het klein was - dat naarmate het groter wordt, kapitaalpools onvermijdelijk manieren zouden vinden om "fiat-valuta short te gaan en Bitcoin long te zijn".

Hoe de "aanval" theoretisch werkt:

- Goedkoop depreciërende valuta (USD) lenen

- Het verkopen om appreciërende valuta (BTC) te kopen

- USD verkopen → verhoogt USD-aanbod

- BTC kopen → verlaagt BTC-aanbod

- Zou USD/BTC-ratio naar beneden moeten duwen (USD verzwakt vs BTC)

- Uw USD-denomineerde schuld krimpt in BTC-termen

- Maakt meer lenen mogelijk om de cyclus voort te zetten

De beperking van dit concept is de huidige schaalverschil: treasurybedrijven houden ~$120 miljard in Bitcoin, wat nog steeds niet relevant is vergeleken met de $27 biljoen Amerikaanse obligatiemarkt. Op dit moment blijft het, ondanks het vastleggen van mensen's verbeelding, meer een "meme" dan werkelijke mechanica.

Playbook α

Playbook is een premium sectie met praktische tactieken en strategieën die direct toepasbaar zijn op jouw portefeuille.

In dit playbook:

- STRK, STRF, STRD, STRC — Kansen begrijpen met de nieuwe Strategy-tickers

Niet alleen Bitcoin

Naarmate treasurybedrijven een "hot topic" werden, zien we steeds meer bedrijven die proberen dit model te repliceren voor andere activa. Bijvoorbeeld, Tom Lee's Ethereum Treasury BitMine (BMNR) houdt meer dan 1,15 miljoen ETH, terwijl DeFi Development Corp (DFDV) meer dan 175.000 SOL heeft geaccumuleerd. yahoo.com

Proof-of-Stake activa zoals Ethereum en Solana bieden theoretisch een significant voordeel: staking-opbrengsten zouden betekenisvolle inkomsten voor het bedrijf kunnen leveren. We kunnen echter niet de valuta's uit het verleden zoals Dash vergeten, waar ondanks significante protocolopbrengsten, de tokeneconomie niet genoeg was om ineenstorting te voorkomen. Het model werkt alleen als het netwerk blijft nieuw kapitaal aantrekken.

Conclusie

Treasurybedrijven zijn een volledig nieuwe marktaanpak. Het verleden voorspelt nooit volledig de toekomst, maar in dit geval ontbreken ons simpelweg historische gegevens om zo'n toekomst te modelleren. Het is een marktgok op hyperbitcoinisatie, toegankelijk voor aandelenbeleggers en instellingen. Onthoud dat zelfs als u sterk gelooft in de Saylor-these, het eerste om naar te kijken Bitcoin direct houden is. Treasurybedrijven kunnen echter een interessante optie zijn om uw Bitcoin-exposure uit te breiden op plaatsen waar het voorheen onmogelijk was (pensioenrekeningen), of om te profiteren van de stabiliteit van de vastrentende tickers.