Dans The Radical Portfolio Theory, Jeff Park, directeur de Alpha Strategies et gestionnaire de portefeuille chez Bitwise Asset Management, explique la mort de l'une des hypothèses les plus fondamentales en matière d'investissement :

Les actions représentent le risque et la croissance, tandis que les bons du Trésor représentent la sécurité.

L'hypothèse technique sous-jacente est que, par le mécanisme des taux d'intérêt, ils sont négativement corrélés, ce qui conduit à l'un des designs de portefeuille les plus traditionnels : 60% actions / 40% obligations—le classique "portefeuille 60/40."

Ce n'est plus vrai.

Dans le marché post-COVID, cette corrélation s'est inversée, passant de négative à positive :

Si la corrélation entre les actions et les obligations reste positive, toute la configuration perd son sens.

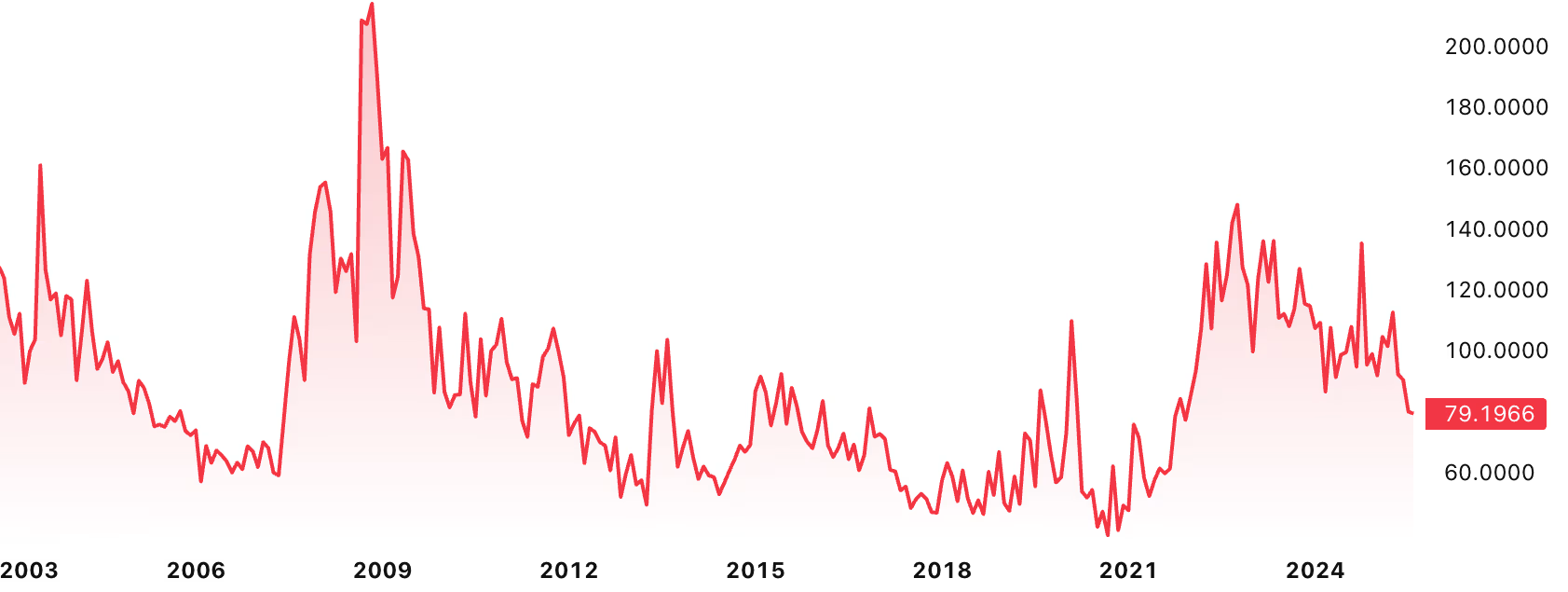

Les obligations sont volatiles

L'indice MOVE montre que les obligations peuvent en réalité être très volatiles :

Le 79 sur le graphique signifie une volatilité annuelle de 7,9% des prix des bons du Trésor, qui peut augmenter significativement au moment où vous en auriez le plus besoin.

Bien que les détenteurs à long terme puissent rester non affectés, si vous prévoyiez de vendre des obligations ou des ETF obligataires pour rééquilibrer votre portefeuille en achetant des actions bon marché pendant la crise de 2008 ou les turbulences du COVID, vous avez fait face à des prix mark-to-market défavorables.

Tout est un Global Carry Trade

L'observation fondamentale de l'essai est que l'ensemble de l'économie mondiale est devenu extrêmement corrélé, s'appuyant sur l'hypothèse de la force du Dollar, devenant effectivement un seul grand "global carry trade".

Le carry trade traditionnel signifie que vous :

- empruntez dans une devise à faible taux d'intérêt (comme le Yen japonais à 0%)

- investissez dans une devise à haut taux d'intérêt (comme le Dollar US à 5%)

- profitez du différentiel de taux d'intérêt

Cependant, le Global Carry Trade de Jeff est un concept plus large. Le système est un vaste réseau interconnecté où :

- Le Japon finance la consommation américaine en achetant des obligations/actions américaines avec de l'argent bon marché

- La Chine détient des bons du Trésor américain pour maintenir les relations commerciales

- Tout le monde est essentiellement dépendant de la force du dollar américain et des taux bas

Être en "position longue sur le Global Carry" (long global carry) signifie posséder des actifs qui bénéficient de ce système.

Les actions et les obligations sont devenues partie du même trade, et c'est pourquoi le traditionnel 60/40 ne fonctionne plus comme diversification.

Le temps est de l'énergie liquide.

—Jeff Park

Fondamentalement, le système financier traditionnel est basé sur un tour de passe-passe de manipulation du temps : au lieu de produire assez d'énergie maintenant, il l'emprunte au futur.

De l'autre côté, il y a des actifs adossés à l'énergie dépensée maintenant : la main-d'œuvre humaine, les matières premières, le Bitcoin.

L'investissement fondamental ne dirige plus le marché

Enfin, l'essai souligne que l'investissement fondamental est devenu rare et que l'investissement indiciel devient simplement une couverture contre l'inflation, tandis que de nombreuses métriques traditionnelles comme le PIB sont conçues pour soutenir le récit dominant, mais ne révèlent pas nécessairement la réalité de la situation et les risques réels contre lesquels il pourrait valoir la peine de se diversifier.

Le nouveau 60/40 : Le portefeuille radical

Le ratio 60/40 n'a jamais eu de forte justification technique—c'était simplement un beau nombre rond représentant l'idée de "plutôt la croissance, mais aussi la sécurité."

Jeff prend ce format accrocheur et propose une nouvelle approche de la diversification :

60% Long Global Carry / 40% Short Global Carry

Ce qu'on peut aussi lire comme "plutôt conforme (compliant), mais aussi résilient (resilient)."

Les 60% conformes (compliant) sont tous les actifs d'investissement traditionnels : actions, obligations, ou même votre résidence principale. Ils font tous partie du même pari sur l'état actuel des choses et sur le fait que le système continue de bien fonctionner.

Les autres 40% sont des actifs résilients (resilient) qui servent d'assurance. Voici quelques exemples :

- Bitcoin

- Or physique

- Immobilier à l'étranger

- Paris sur les marchés prédictifs

Vous comprenez peut-être maintenant d'où vient le "radical"—certainement pas la stratégie qu'un conseiller financier traditionnel recommanderait (ou serait autorisé à recommander).

Bien que l'inclusion même des marchés prédictifs dans un cadre d'investissement général semble vraiment radicale, la grande observation ici est qu'au lieu d'être simplement des actifs exotiques ou du jeu, ils peuvent être utilisés comme une assurance conservatrice classique. Faire un petit pari sur un scénario improbable mais tragique peut être une stratégie valable pour augmenter la sécurité de votre portefeuille.

Conservation autonome (Self-custody)

Un aspect que ce cadre explique bien est l'importance de la conservation autonome (self-custody). Alors que le Bitcoin et les ETF Bitcoin peuvent tous deux vous donner une exposition à la croissance du Bitcoin en période de prospérité, au moment où vous pourriez en avoir le plus besoin, ils représentent des risques complètement différents.

Même en excluant certains scénarios catastrophiques, un simple rééquilibrage pendant un krach boursier n'est pas possible lorsque le marché est fermé—ce qui est une pratique standard dans les moments de plus grande volatilité.

Bien qu'il y ait de nombreux avantages aux ETF Bitcoin ou or, ils restent des actifs conformes. Dans le 60/40 radical, vous pouvez avoir les deux, mais d'une certaine manière, ils restent de côtés opposés de la répartition.

La faible liquidité qui rend les actifs alternatifs plus difficiles à déplacer fait en réalité partie de leur force. Plus un actif est liquide, plus il devient partie du système et est soumis aux mêmes forces, et finit par corréler avec lui.

| Conforme (Compliant) | Résilient (Resilient) |

|---|---|

| 60% | 40% |

| Public | Privé |

| Centralisé | Décentralisé |

| Conservation par autrui | Conservation autonome |

| État maximaliste | État minimaliste |

| Effet de levier élevé | Effet de levier faible |

| Liquidité abondante | Volatilité naturelle |

| Actions, obligations, REIT, ETF Bitcoin | Bitcoin physique, lingots d'or, immobilier à l'étranger |

| Dépendant du système, corrélé | Indépendant du système, non corrélé |

| Facile à acheter/vendre | Nécessite effort et connaissance |

Playbook α

Playbook est une section premium avec des tactiques et stratégies concrètes directement applicables à votre portefeuille.

Dans ce playbook :

- Portefeuille radical pour les maximalistes du Bitcoin

- L'or comme actif de résilience traditionnel

- Portefeuille Permanent 2.0

Bitcoin : La nouvelle résilience

Bien que l'essai original ne se concentre pas sur le Bitcoin, pour tout investisseur en actifs numériques, la connexion et l'attrait seront évidents et manifestes. Le Bitcoin est l'actif de résilience parfait naturel qui coche toutes les cases et mérite de faire partie de chaque portefeuille. Alors qu'un conseil "non orthodoxe" typique suggérait généralement 1-5%, du point de vue de la "théorie du portefeuille radical", une allocation de 20-40% ne semble pas si folle.

Cela dit, le cadre "radical" fournit à la fois d'excellentes explications et des stratégies applicables, apportant de la clarté pour les investisseurs s'intéressant aux nombreuses nouvelles opportunités venant de la finance traditionnelle comme MSTR, STRK, ou le prochain ETF multi-crypto de Grayscale.

Aussi pratiques soient-ils, ils font partie du statu quo contre lequel vous pourriez vouloir vous diversifier.