В The Radical Portfolio Theory, Джефф Парк, руководитель Alpha Strategies и портфельный управляющий в Bitwise Asset Management, объясняет смерть одного из самых фундаментальных предположений в инвестировании:

Акции представляют риск и рост, в то время как казначейские облигации представляют безопасность.

Базовое техническое предположение заключается в том, что через механику процентных ставок они отрицательно коррелируют, что приводит к одному из самых традиционных дизайнов портфеля: 60% акций / 40% облигаций—классический "портфель 60/40."

Это больше не так.

На пост-COVID рынке эта корреляция изменилась с отрицательной на положительную:

Если корреляция между акциями и облигациями остается положительной, вся конфигурация теряет свой смысл.

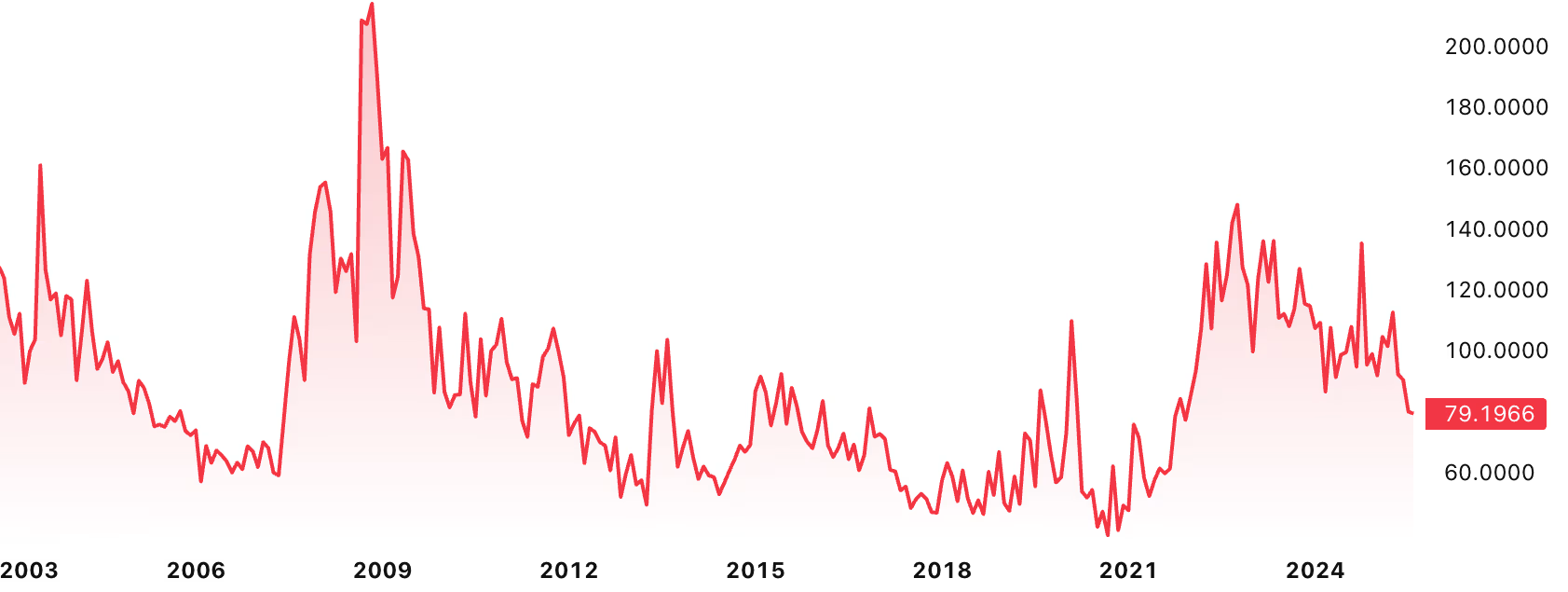

Облигации волатильны

Индекс MOVE показывает, что облигации на самом деле могут быть очень волатильными:

79 на графике означает годовую волатильность 7,9% цен казначейских облигаций, которая в момент, когда они могут быть наиболее необходимы, может значительно возрасти.

В то время как долгосрочные держатели могут оставаться незатронутыми, если вы планировали продать облигации или ETF облигаций для ребалансировки вашего портфеля, покупая дешевые акции во время кризиса 2008 года или турбулентности COVID, вы столкнулись с неблагоприятными ценами mark-to-market.

Всё является Global Carry Trade

Фундаментальное наблюдение из эссе заключается в том, что вся мировая экономика стала чрезвычайно коррелированной, опираясь на предположение о силе Доллара, фактически становясь одним большим "global carry trade".

Традиционный carry trade означает, что вы:

- берете в долг в валюте с низкой процентной ставкой (как японская Иена под 0%)

- инвестируете в валюту с высокой процентной ставкой (как Доллар США под 5%)

- получаете прибыль от разницы процентных ставок

Однако Global Carry Trade Джеффа - это более широкая концепция. Система представляет собой массивную взаимосвязанную сеть, где:

- Япония финансирует американское потребление, покупая американские облигации/акции за дешевые деньги

- Китай держит американские казначейские облигации для поддержания торговых отношений

- Все по сути зависят от силы американского доллара и низких ставок

Занимать "длинную позицию на global carry" (long global carry) означает владеть активами, которые выигрывают от этой системы.

И акции, и облигации стали частью одной и той же сделки, и поэтому традиционное 60/40 больше не работает как диверсификация.

Время - это жидкая энергия.

—Джефф Парк

Фундаментально, традиционная финансовая система основана на трюке манипуляции временем: вместо того, чтобы производить достаточно энергии сейчас, она берет ее взаймы из будущего.

С другой стороны, есть активы, обеспеченные энергией, потраченной сейчас: человеческая рабочая сила, сырьевые товары, Биткоин.

Фундаментальное инвестирование больше не управляет рынком

Наконец, эссе указывает на то, что фундаментальное инвестирование стало редким, а индексное инвестирование становится просто хеджированием от инфляции, в то время как многие традиционные метрики, такие как ВВП, разработаны для поддержки мейнстримного нарратива, но не обязательно раскрывают реальность ситуации и реальные риски, от которых стоит диверсифицироваться.

Новое 60/40: Радикальный портфель

Соотношение 60/40 никогда не имело сильного технического обоснования—это было просто красивое круглое число, представляющее идею "скорее рост, но также безопасность."

Джефф берет этот запоминающийся формат и предлагает новый подход к диверсификации:

60% Long Global Carry / 40% Short Global Carry

Что также можно прочитать как "скорее соответствующий (compliant), но также устойчивый (resilient)."

60% соответствующих (compliant) - это все традиционные инвестиционные активы: акции, облигации или даже ваша основная резиденция. Все они являются частью одной и той же ставки на текущее положение дел и на то, что система продолжает хорошо работать.

Остальные 40% - это устойчивые (resilient) активы, которые служат страховкой. Вот несколько примеров:

- Биткоин

- Физическое золото

- Зарубежная недвижимость

- Ставки на предиктивных рынках

Теперь вы можете понять, откуда берется "радикальный"—определенно не учебник, который традиционный финансовый советник порекомендовал бы (или имел бы право рекомендовать).

В то время как даже включение предиктивных рынков в общую инвестиционную концепцию кажется действительно радикальным, большое наблюдение здесь заключается в том, что вместо того, чтобы быть просто экзотическими активами или азартными играми, они могут использоваться как классическая консервативная страховка. Небольшая ставка на маловероятный, но трагический сценарий может быть действительной стратегией для повышения безопасности вашего портфеля.

Самостоятельное хранение (Self-custody)

Один аспект, который эта концепция хорошо объясняет, - это важность самостоятельного хранения (self-custody). В то время как и Биткоин, и ETF Биткоина могут дать вам экспозицию к росту Биткоина в времена процветания, в момент, когда они могут быть наиболее необходимы, они представляют совершенно разные риски.

Даже исключая некоторые катастрофические сценарии, простая ребалансировка во время краха рынка невозможна, когда рынок закрыт—что является стандартной практикой в моменты наибольшей волатильности.

Хотя есть много преимуществ у ETF Биткоина или золота, они все еще являются соответствующими активами. В радикальном 60/40 вы можете иметь оба, но в некотором смысле они остаются на противоположных сторонах разделения.

Низкая ликвидность, которая делает альтернативные активы труднее перемещаемыми, на самом деле является частью их силы. Чем более ликвидным является актив, тем больше он становится частью системы и подвергается тем же силам, и в конечном итоге коррелирует с ней.

| Соответствующие (Compliant) | Устойчивые (Resilient) |

|---|---|

| 60% | 40% |

| Публичные | Частные |

| Централизованные | Децентрализованные |

| Хранение третьими сторонами | Самостоятельное хранение |

| Максималистское государство | Минималистское государство |

| Высокий леверидж | Низкий леверидж |

| Обильная ликвидность | Естественная волатильность |

| Акции, облигации, REIT, ETF Биткоина | Физический Биткоин, золотые слитки, зарубежная недвижимость |

| Зависимые от системы, коррелированные | Независимые от системы, некоррелированные |

| Легко купить/продать | Требует усилий и знаний |

Playbook α

Playbook - это премиум раздел с практическими тактиками и стратегиями, которые можно сразу применить к вашему портфелю.

В этом руководстве:

- Радикальный Портфель для Биткоин-Максималистов

- Золото как традиционный актив устойчивости

- Постоянный Портфель 2.0

Биткоин: Новая устойчивость

В то время как оригинальное эссе не фокусируется на Биткоине, для любого инвестора в цифровые активы связь и привлекательность будут очевидными и самоочевидными. Биткоин является естественным идеальным устойчивым активом, который отмечает все пункты и заслуживает быть частью каждого портфеля. В то время как типичный "неортодоксальный" совет обычно предлагал 1-5%, с точки зрения "радикальной теории портфеля" распределение 20-40% не звучит так безумно.

Сказав это, "радикальная" концепция предоставляет как отличные объяснения, так и применимые стратегии, принося ясность для инвесторов, смотрящих на многие новые возможности, приходящие из традиционных финансов, такие как MSTR, STRK, или предстоящий мульти-крипто ETF от Grayscale.

Какими бы удобными они ни были, они являются частью статус-кво, от которого вы можете захотеть диверсифицироваться.