In The Radical Portfolio Theory legt Jeff Park, hoofd van Alpha Strategies en portfolio manager bij Bitwise Asset Management, de dood uit van een van de meest fundamentele aannames in beleggen:

Aandelen vertegenwoordigen risico en groei, terwijl staatsobligaties veiligheid vertegenwoordigen.

De onderliggende technische aanname is dat ze door het mechanisme van rentetarieven negatief gecorreleerd zijn, wat leidt tot een van de meest traditionele portefeuille-ontwerpen: 60% aandelen / 40% obligaties—de klassieke "60/40 portefeuille."

Dit is niet langer waar.

In de post-COVID markt keerde deze correlatie om van negatief naar positief:

Als de correlatie tussen aandelen en obligaties positief blijft, verliest de hele opzet zijn betekenis.

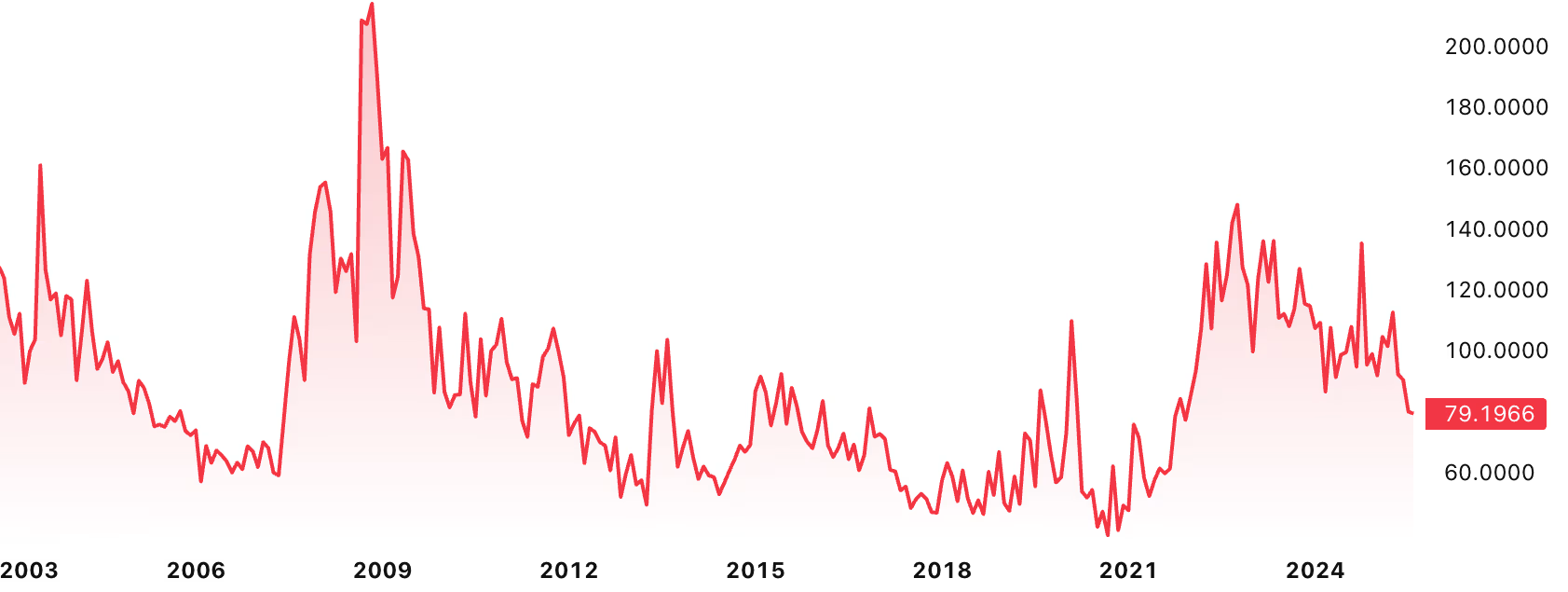

Obligaties zijn volatiel

De MOVE index laat zien dat obligaties eigenlijk heel volatiel kunnen zijn:

De 79 op de grafiek betekent een jaarlijkse volatiliteit van 7,9% van de staatsobligatiekoersen, die op het moment dat je ze het meest nodig zou kunnen hebben, significant kan stijgen.

Terwijl langetermijnhouders mogelijk onaangetast blijven, als je van plan was om obligaties of obligatie-ETF's te verkopen om je portefeuille te herbalanceren door goedkope aandelen te kopen tijdens de crisis van 2008 of de COVID-turbulentie, werd je geconfronteerd met ongunstige mark-to-market prijzen.

Alles is een Global Carry Trade

De fundamentele observatie uit het essay is dat de hele wereldeconomie extreem gecorreleerd is geworden, steunend op de aanname van de sterkte van de Dollar, waardoor het effectief één grote "global carry trade" is geworden.

De traditionele carry trade betekent dat je:

- leent in een laagrentende valuta (zoals Japanse Yen tegen 0%)

- investeert in een hoogrentende valuta (zoals US Dollar tegen 5%)

- profiteert van het renteverschil

Echter, Jeff's Global Carry Trade is een breder concept. Het systeem is een massaal, onderling verbonden web waar:

- Japan financiert Amerikaanse consumptie door Amerikaanse obligaties/aandelen te kopen met goedkoop geld

- China houdt Amerikaanse staatsobligaties aan om handelsrelaties te behouden

- Iedereen is in wezen afhankelijk van de sterkte van de Amerikaanse dollar en lage rentes

Een "long positie in Global Carry" (long global carry) betekent het bezitten van activa die profiteren van dit systeem.

Zowel aandelen als obligaties werden deel van dezelfde trade, en dat is waarom de traditionele 60/40 niet langer werkt als diversificatie.

Tijd is vloeibare energie.

—Jeff Park

Fundamenteel is het traditionele financiële systeem gebaseerd op een tijdmanipulatie-truc: in plaats van nu genoeg energie te produceren, leent het deze van de toekomst.

Aan de andere kant zijn er activa die worden gedekt door nu bestede energie: menselijke arbeidskracht, grondstoffen, Bitcoin.

Fundamenteel beleggen stuurt de markt niet langer

Ten slotte wijst het essay erop dat fundamenteel beleggen zeldzaam is geworden en indexbeleggen simpelweg een inflatie-hedge wordt, terwijl veel traditionele metrieken zoals BBP zijn ontworpen om het mainstream narratief te ondersteunen, maar niet noodzakelijk de realiteit van de situatie en de echte risico's onthullen waartegen het de moeite waard zou kunnen zijn om te diversifiëren.

De nieuwe 60/40: De radicale portefeuille

De 60/40 verhouding had nooit een sterke technische rechtvaardiging—het was gewoon een mooi rond getal dat het idee van "liever groei, maar ook veiligheid" vertegenwoordigde.

Jeff neemt dit pakkende formaat en stelt een nieuwe benadering van diversificatie voor:

60% Long Global Carry / 40% Short Global Carry

Wat je ook kunt lezen als "liever conformerend (compliant), maar ook veerkrachtig (resilient)."

De 60% conformerende (compliant) zijn alle traditionele beleggingsactiva: aandelen, obligaties, of zelfs je primaire woning. Ze maken allemaal deel uit van dezelfde weddenschap op de huidige stand van zaken en dat het systeem goed blijft functioneren.

De andere 40% zijn veerkrachtige (resilient) activa die als verzekering dienen. Hier zijn enkele voorbeelden:

- Bitcoin

- Fysiek goud

- Vastgoed in het buitenland

- Weddenschappen op voorspellingsmarkten

Je begrijpt nu misschien waar het "radicale" vandaan komt—zeker niet het handboek dat een traditionele financieel adviseur zou aanbevelen (of zou mogen aanbevelen).

Hoewel zelfs het opnemen van voorspellingsmarkten in een algemeen beleggingsframework echt radicaal lijkt, is de grote observatie hier dat ze, in plaats van alleen exotische activa of gokken te zijn, kunnen worden gebruikt als een klassieke conservatieve verzekering. Een kleine weddenschap op een onwaarschijnlijk, maar tragisch scenario kan een geldige strategie zijn om de veiligheid van je portefeuille te vergroten.

Eigen bewaring (Self-custody)

Een aspect dat dit framework goed uitlegt is het belang van eigen bewaring (self-custody). Terwijl zowel Bitcoin als Bitcoin ETF's je in tijden van voorspoed blootstelling kunnen geven aan Bitcoin-groei, vertegenwoordigen ze op het moment dat je ze het meest nodig zou kunnen hebben, compleet verschillende risico's.

Zelfs als we enkele catastrofale scenario's uitsluiten, is een eenvoudige herbalancering tijdens een marktcrash niet mogelijk wanneer de markt gesloten is—wat standaardpraktijk is in momenten van de grootste volatiliteit.

Hoewel er veel voordelen zijn aan Bitcoin- of goud-ETF's, blijven het conformerende activa. In de radicale 60/40 kun je beide hebben, maar op een bepaalde manier blijven ze aan tegenovergestelde kanten van de verdeling.

De lage liquiditeit die alternatieve activa moeilijker verplaatsbaar maakt, is eigenlijk deel van hun kracht. Hoe liquider een actief is, hoe meer het deel wordt van het systeem en onderhevig is aan dezelfde krachten, en uiteindelijk ermee correleert.

| Conformerend (Compliant) | Veerkrachtig (Resilient) |

|---|---|

| 60% | 40% |

| Publiek | Privé |

| Gecentraliseerd | Gedecentraliseerd |

| Bewaring door derden | Eigen bewaring |

| Maximalistische staat | Minimalistische staat |

| Hoge hefboom | Lage hefboom |

| Overvloedige liquiditeit | Natuurlijke volatiliteit |

| Aandelen, obligaties, REITs, Bitcoin ETF's | Fysieke Bitcoin, goudstaven, buitenlands vastgoed |

| Systeemafhankelijk, gecorreleerd | Systeemonafhankelijk, ongecorreleerd |

| Makkelijk te kopen/verkopen | Vereist inspanning en kennis |

Playbook α

Playbook is een premium sectie met praktische tactieken en strategieën die direct toepasbaar zijn op jouw portefeuille.

In dit playbook:

- Radicale Portefeuille voor Bitcoin Maximalisten

- Goud als traditioneel veerkracht-actief

- Permanent Portfolio 2.0

Bitcoin: De nieuwe veerkracht

Hoewel het originele essay zich niet op Bitcoin richt, zal voor elke belegger in digitale activa de connectie en aantrekkingskracht voor de hand liggend en vanzelfsprekend zijn. Bitcoin is het natuurlijke perfecte veerkracht-actief dat alle vakjes aanvinkt en verdient deel uit te maken van elke portefeuille. Terwijl een typisch "niet-orthodox" advies meestal 1-5% suggereerde, klinkt vanuit het perspectief van de "radicale portefeuille theorie" een allocatie van 20-40% niet zo gek.

Dat gezegd hebbende, biedt het "radicale" framework zowel uitstekende verklaringen als toepasbare strategieën, en brengt het duidelijkheid voor beleggers die kijken naar veel nieuwe mogelijkheden uit de traditionele financiële wereld zoals MSTR, STRK, of de aankomende multi-crypto ETF van Grayscale.

Hoe handig ze ook zijn, ze zijn deel van de status quo waartegen je zou kunnen willen diversifiëren.