Em The Radical Portfolio Theory, Jeff Park, diretor de Alpha Strategies e portfolio manager na Bitwise Asset Management, explica a morte de uma das suposições mais fundamentais no investimento:

As ações representam risco e crescimento, enquanto as obrigações do tesouro representam segurança.

A suposição técnica subjacente é que através da mecânica das taxas de juro, estão negativamente correlacionados, o que leva a um dos designs de carteira mais tradicionais: 60% ações / 40% obrigações—a clássica "carteira 60/40."

Isto já não é verdade.

No mercado pós-COVID esta correlação inverteu-se de negativa para positiva:

Se a correlação entre ações e obrigações permanece positiva, toda a configuração perde o seu sentido.

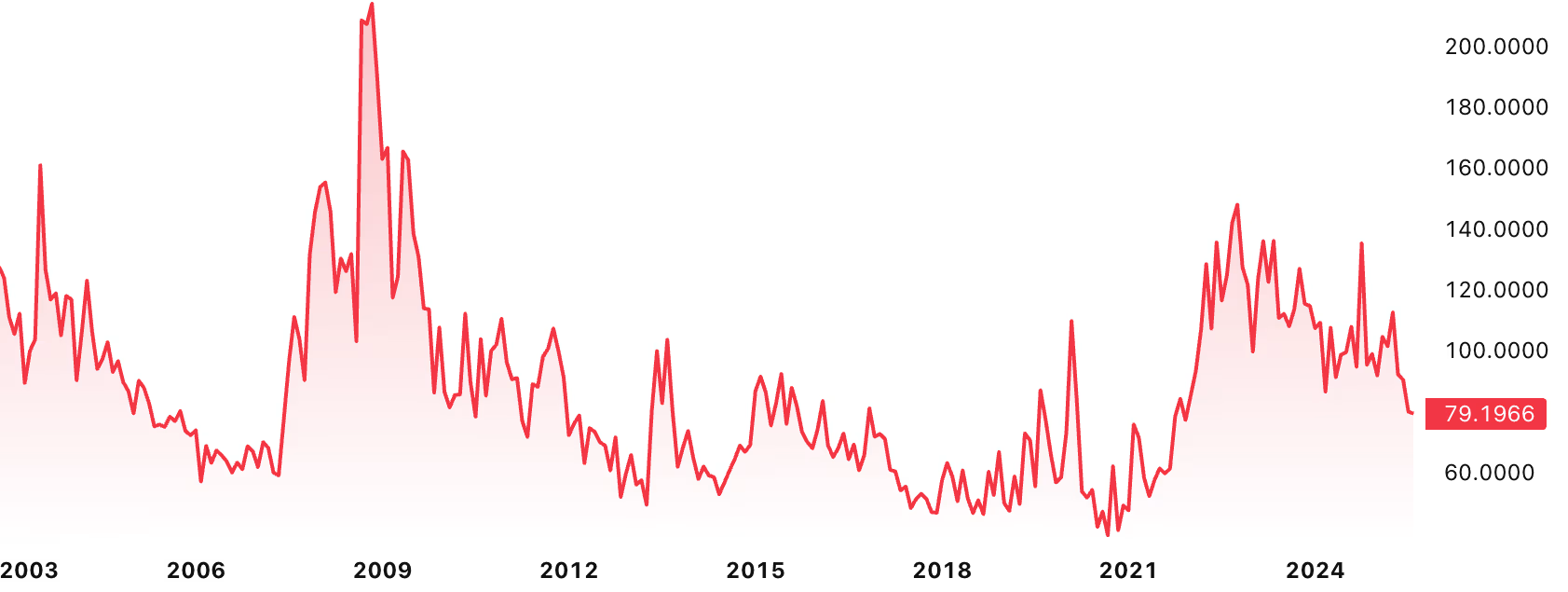

As obrigações são voláteis

O índice MOVE mostra que as obrigações na realidade podem ser muito voláteis:

O 79 no gráfico significa uma volatilidade anual de 7,9% nos preços das obrigações do tesouro, que no momento em que mais poderia precisar delas, pode aumentar significativamente.

Enquanto os detentores de longo prazo podem permanecer sem afetação, se planeava vender obrigações ou ETFs de obrigações para reequilibrar a sua carteira comprando ações baratas durante a crise de 2008 ou a turbulência do COVID, enfrentou preços mark-to-market desfavoráveis.

Tudo é um Global Carry Trade

A observação fundamental do ensaio é que toda a economia global se tornou extremamente correlacionada, dependendo da suposição da força do Dólar, tornando-se efetivamente um único grande "global carry trade".

O carry trade tradicional significa que:

- toma emprestado numa moeda de baixo juro (como o Iene japonês a 0%)

- investe numa moeda de alto juro (como o Dólar americano a 5%)

- beneficia do diferencial de taxas de juro

No entanto, o Global Carry Trade de Jeff é um conceito mais amplo. O sistema é uma rede massiva interconectada onde:

- O Japão financia o consumo americano comprando obrigações/ações americanas com dinheiro barato

- A China mantém obrigações do tesouro americano para manter relações comerciais

- Todos dependem essencialmente da força do dólar americano e das taxas baixas

Estar em "posição longa no Global Carry" (long global carry) significa possuir ativos que beneficiam deste sistema.

Tanto as ações como as obrigações tornaram-se parte do mesmo trade, e é por isso que o tradicional 60/40 já não funciona como diversificação.

O tempo é energia líquida.

—Jeff Park

Fundamentalmente, o sistema financeiro tradicional baseia-se num truque de manipulação do tempo: em vez de produzir energia suficiente agora, toma-a emprestada do futuro.

Por outro lado, há ativos suportados pela energia gasta agora: força de trabalho humana, matérias-primas, Bitcoin.

O investimento fundamental já não impulsiona o mercado

Finalmente, o ensaio aponta que o investimento fundamental tornou-se raro e o investimento em índices torna-se simplesmente uma cobertura contra a inflação, enquanto muitas métricas tradicionais como o PIB são projetadas para apoiar a narrativa dominante, mas não necessariamente revelam a realidade da situação e os riscos reais contra os quais poderia valer a pena diversificar.

O novo 60/40: A carteira radical

A proporção 60/40 nunca teve uma forte justificação técnica—era simplesmente um número redondo agradável que representava a ideia de "mais crescimento, mas também segurança."

Jeff pega neste formato apelativo e propõe uma nova abordagem para a diversificação:

60% Long Global Carry / 40% Short Global Carry

O que também se pode ler como "mais conforme (compliant), mas também resiliente (resilient)."

Os 60% conformes (compliant) são todos os ativos de investimento tradicionais: ações, obrigações, ou mesmo a sua residência principal. Todos são parte da mesma aposta sobre o estado atual das coisas e que o sistema continua a funcionar bem.

Os outros 40% são ativos resilientes (resilient) que fornecem seguro. Aqui estão alguns exemplos:

- Bitcoin

- Ouro físico

- Imóveis no estrangeiro

- Apostas em mercados preditivos

Agora pode entender de onde vem o "radical"—definitivamente não é o manual que um consultor financeiro tradicional recomendaria (ou estaria autorizado a recomendar).

Enquanto que incluir mercados preditivos num quadro de investimento geral parece verdadeiramente radical, a grande observação aqui é que em vez de serem apenas ativos exóticos ou apostas, podem ser usados como um seguro conservador clássico. Fazer uma pequena aposta num cenário improvável mas trágico pode ser uma estratégia válida para aumentar a segurança da sua carteira.

Custódia própria (Self-custody)

Um aspeto que este quadro explica bem é a importância da custódia própria (self-custody). Enquanto tanto o Bitcoin como os ETFs de Bitcoin podem dar-lhe exposição ao crescimento do Bitcoin em tempos de prosperidade, no momento em que mais poderia precisar deles, representam riscos completamente diferentes.

Mesmo excluindo alguns cenários catastróficos, um simples reequilíbrio durante um crash do mercado não é possível quando o mercado está fechado—o que é uma prática padrão em momentos de maior volatilidade.

Embora existam muitos benefícios dos ETFs de Bitcoin ou ouro, continuam a ser ativos conformes. No 60/40 radical pode ter ambos, mas de alguma forma, permanecem em lados opostos da divisão.

A baixa liquidez que torna os ativos alternativos mais difíceis de mover é na realidade parte da sua força. Quanto mais líquido é um ativo, mais se torna parte do sistema e está sujeito às mesmas forças, e eventualmente correlaciona-se com ele.

| Conforme (Compliant) | Resiliente (Resilient) |

|---|---|

| 60% | 40% |

| Público | Privado |

| Centralizado | Descentralizado |

| Custódia de terceiros | Custódia própria |

| Estado maximalista | Estado minimalista |

| Alta alavancagem | Baixa alavancagem |

| Liquidez abundante | Volatilidade natural |

| Ações, obrigações, REITs, ETFs de Bitcoin | Bitcoin físico, lingotes de ouro, imóveis no estrangeiro |

| Dependente do sistema, correlacionado | Independente do sistema, não correlacionado |

| Fácil de comprar/vender | Requer esforço e conhecimento |

Playbook α

Playbook é uma secção premium com táticas e estratégias práticas diretamente aplicáveis ao seu portfólio.

Neste playbook:

- Carteira Radical para Maximalistas de Bitcoin

- O ouro como ativo de resiliência tradicional

- Carteira Permanente 2.0

Bitcoin: A nova resiliência

Enquanto o ensaio original não se concentra no Bitcoin, para qualquer investidor em ativos digitais a conexão e o apelo serão óbvios e evidentes. Bitcoin é o ativo de resiliência perfeito natural que marca todas as caixas e merece ser parte de cada carteira. Enquanto um conselho "não ortodoxo" típico geralmente sugeria 1-5%, da perspetiva da "teoria radical de carteiras" uma alocação de 20-40% não soa tão louca.

Dito isto, o quadro "radical" fornece tanto excelentes explicações como estratégias aplicáveis, trazendo clareza para os investidores que olham para muitas novas oportunidades vindas das finanças tradicionais como MSTR, STRK, ou o próximo ETF multi-cripto da Grayscale.

Por convenientes que sejam, são parte do status quo contra o qual pode querer diversificar.