W The Radical Portfolio Theory, Jeff Park, dyrektor Alpha Strategies i zarządzający portfelem w Bitwise Asset Management, wyjaśnia śmierć jednego z najbardziej fundamentalnych założeń w inwestowaniu:

Akcje reprezentują ryzyko i wzrost, podczas gdy obligacje skarbowe reprezentują bezpieczeństwo.

Podstawowe założenie techniczne jest takie, że poprzez mechanikę stóp procentowych są one negatywnie skorelowane, co prowadzi do jednego z najbardziej tradycyjnych projektów portfela: 60% akcji / 40% obligacji—klasyczny "portfel 60/40."

To już nie jest prawdą.

Na rynku po-COVID ta korelacja odwróciła się z negatywnej na pozytywną:

Jeśli korelacja między akcjami a obligacjami pozostaje pozytywna, cała konfiguracja traci sens.

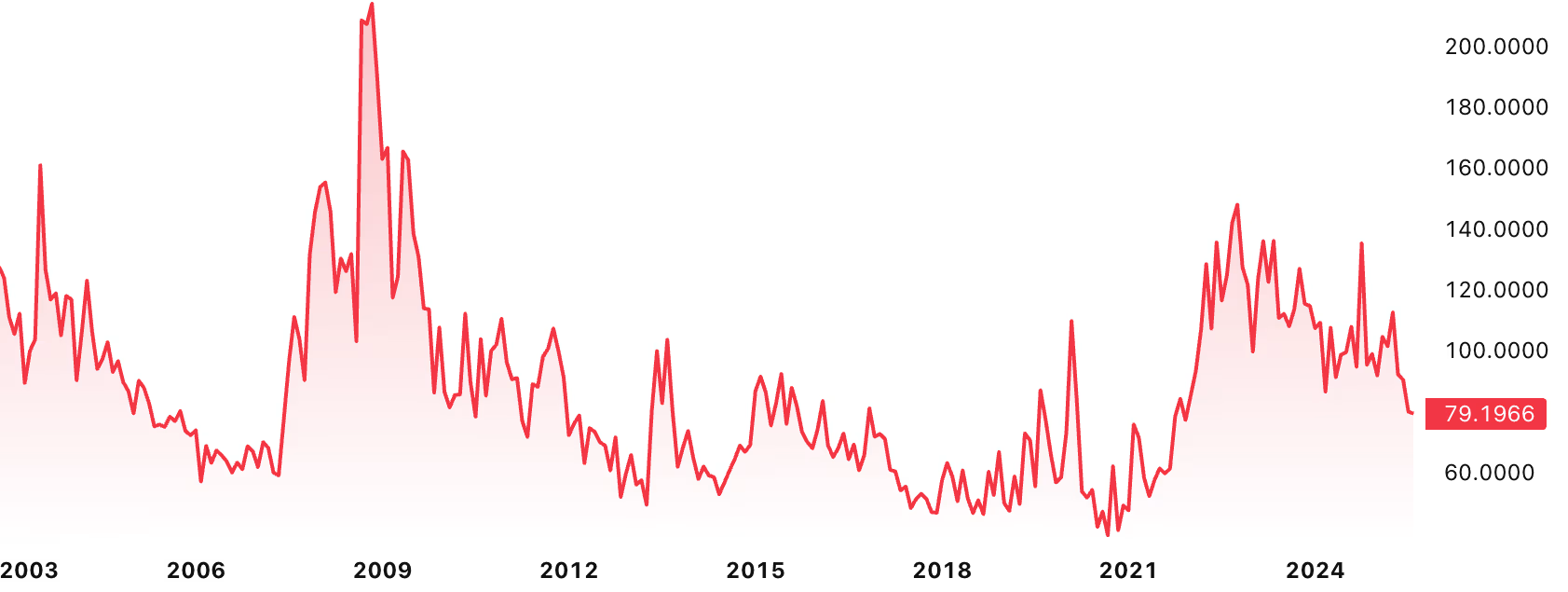

Obligacje są zmienne

Indeks MOVE pokazuje, że obligacje w rzeczywistości mogą być bardzo zmienne:

79 na wykresie oznacza roczną zmienność 7,9% cen obligacji skarbowych, która w momencie, gdy możesz ich najbardziej potrzebować, może znacząco wzrosnąć.

Podczas gdy posiadacze długoterminowi mogą pozostać nienaruszeni, jeśli planowałeś sprzedać obligacje lub ETF-y obligacji, aby zrównoważyć swój portfel kupując tanie akcje podczas kryzysu 2008 roku lub zawirowań COVID, stanąłeś w obliczu niekorzystnych cen mark-to-market.

Wszystko jest Global Carry Trade

Fundamentalna obserwacja z eseju jest taka, że cała globalna gospodarka stała się ekstremalnie skorelowana, opierając się na założeniu siły Dolara, efektywnie stając się jednym wielkim "global carry trade".

Tradycyjny carry trade oznacza, że:

- pożyczasz w walucie o niskim oprocentowaniu (jak japoński Jen przy 0%)

- inwestujesz w walucie o wysokim oprocentowaniu (jak Dolar USA przy 5%)

- korzystasz na różnicy stóp procentowych

Jednak Global Carry Trade Jeffa to szersze pojęcie. System jest masywną, połączoną siecią, gdzie:

- Japonia finansuje amerykańską konsumpcję kupując amerykańskie obligacje/akcje za tani pieniądz

- Chiny trzymają amerykańskie obligacje skarbowe, aby utrzymać relacje handlowe

- Wszyscy są zasadniczo zależni od siły dolara amerykańskiego i niskich stóp

Zajmowanie "pozycji długiej na global carry" (long global carry) oznacza posiadanie aktywów, które korzystają z tego systemu.

Zarówno akcje, jak i obligacje stały się częścią tego samego trade'u, i dlatego tradycyjne 60/40 nie działa już jako dywersyfikacja.

Czas jest płynną energią.

—Jeff Park

Fundamentalnie, tradycyjny system finansowy opiera się na sztuczce manipulacji czasem: zamiast produkować wystarczająco dużo energii teraz, pożycza ją z przyszłości.

Z drugiej strony są aktywa wsparte energią wydaną teraz: siła robocza, surowce, Bitcoin.

Inwestowanie fundamentalne nie napędza już rynku

Wreszcie, esej wskazuje, że inwestowanie fundamentalne stało się rzadkie, a inwestowanie indeksowe staje się po prostu zabezpieczeniem przed inflacją, podczas gdy wiele tradycyjnych metryk, jak PKB, jest zaprojektowanych, aby wspierać narrację głównego nurtu, ale niekoniecznie ujawniają rzeczywistość sytuacji i realne ryzyka, przed którymi warto się zabezpieczyć.

Nowe 60/40: Portfel radykalny

Stosunek 60/40 nigdy nie miał silnego uzasadnienia technicznego—była to po prostu ładna okrągła liczba reprezentująca ideę "raczej wzrost, ale też bezpieczeństwo."

Jeff bierze ten chwytliwy format i proponuje nowe podejście do dywersyfikacji:

60% Long Global Carry / 40% Short Global Carry

Co można też czytać jako "raczej zgodny (compliant), ale też odporny (resilient)."

60% zgodne (compliant) to wszystkie tradycyjne aktywa inwestycyjne: akcje, obligacje, czy nawet twoja główna rezydencja. Wszystkie są częścią tego samego zakładu na obecny stan rzeczy i że system nadal działa dobrze.

Pozostałe 40% to aktywa odporne (resilient), które służą jako ubezpieczenie. Oto kilka przykładów:

- Bitcoin

- Fizyczne złoto

- Nieruchomości za granicą

- Zakłady na rynkach predykcyjnych

Teraz możesz zrozumieć, skąd bierze się "radykalny"—zdecydowanie nie jest to zestaw, który tradycyjny doradca finansowy by polecił (lub mógł polecić).

Podczas gdy nawet włączenie rynków predykcyjnych do ogólnego frameworku inwestycyjnego wydaje się naprawdę radykalne, wielką obserwacją tutaj jest to, że zamiast być tylko egzotycznymi aktywami lub hazardem, mogą być używane jako klasyczne konserwatywne ubezpieczenie. Postawienie małego zakładu na nieprawdopodobny, ale tragiczny scenariusz może być ważną strategią zwiększenia bezpieczeństwa twojego portfela.

Samodzielne przechowywanie (Self-custody)

Jeden aspekt, który ten framework dobrze wyjaśnia, to znaczenie samodzielnego przechowywania (self-custody). Podczas gdy zarówno Bitcoin, jak i ETF-y Bitcoin mogą dać ci ekspozycję na wzrost Bitcoina w czasach prosperity, w momencie, gdy możesz ich najbardziej potrzebować, reprezentują zupełnie różne ryzyka.

Nawet wykluczając niektóre katastroficzne scenariusze, proste rebalansowanie podczas krachu rynkowego nie jest możliwe, gdy rynek jest zamknięty—co jest standardową praktyką w momentach największej zmienności.

Chociaż istnieje wiele korzyści z ETF-ów Bitcoin lub złota, nadal są to aktywa zgodne. W radykalnym 60/40 możesz mieć oba, ale w pewien sposób pozostają po przeciwnych stronach podziału.

Niska płynność, która sprawia, że aktywa alternatywne są trudniejsze do przenoszenia, jest w rzeczywistości częścią ich siły. Im bardziej płynne jest aktywo, tym bardziej staje się częścią systemu i podlega tym samym siłom, i ostatecznie koreluje z nim.

| Zgodne (Compliant) | Odporne (Resilient) |

|---|---|

| 60% | 40% |

| Publiczne | Prywatne |

| Scentralizowane | Zdecentralizowane |

| Przechowywanie przez innych | Samodzielne przechowywanie |

| Państwo maksymalistyczne | Państwo minimalistyczne |

| Wysoka dźwignia | Niska dźwignia |

| Obfita płynność | Naturalna zmienność |

| Akcje, obligacje, REIT-y, ETF-y Bitcoin | Fizyczny Bitcoin, sztabki złota, nieruchomości zagraniczne |

| Zależne od systemu, skorelowane | Niezależne od systemu, nieskorelowane |

| Łatwe do kupienia/sprzedaży | Wymaga wysiłku i wiedzy |

Playbook α

Playbook to sekcja premium zawierająca praktyczne taktyki i strategie, które możesz bezpośrednio zastosować w swoim portfelu.

W tym playbooku:

- Radykalny portfel dla bitcoinowych maksymalistów

- Złoto jako tradycyjny aktyw odporności

- Portfel permanentny 2.0

Bitcoin: Nowa odporność

Podczas gdy oryginalny esej nie koncentruje się na Bitcoinie, dla każdego inwestora w aktywa cyfrowe połączenie i atrakcyjność będą oczywiste i ewidentne. Bitcoin jest naturalnym, idealnym aktywem odporności, który spełnia wszystkie kryteria i zasługuje na miejsce w każdym portfelu. Podczas gdy typowa "nieortodoksyjna" rada zwykle sugerowała 1-5%, z perspektywy "radykalnej teorii portfela" alokacja 20-40% nie brzmi tak szalenie.

To powiedziawszy, "radykalny" framework dostarcza zarówno świetnych wyjaśnień, jak i możliwych do zastosowania strategii, przynosząc jasność dla inwestorów patrzących na wiele nowych możliwości pochodzących z tradycyjnych finansów, jak MSTR, STRK, czy nadchodzący multi-krypto ETF od Grayscale.

Jakkolwiek wygodne by nie były, są częścią status quo, przed którym możesz chcieć się zdywersyfikować.