W 1923 roku firma Standard Statistics Company postawiła sobie za cel osiągnięcie czegoś, co wydawało się abstrakcyjnym celem: uchwycenie całego rynku amerykańskiego w jednej liczbie. Ich tygodniowy indeks 233 akcji ostatecznie przekształcił się w S&P 500 w 1957 roku, kładąc podwaliny pod rewolucję ważenia kapitalizacją rynkową, która na zawsze zmieniła inwestowanie detaliczne od połowy lat siedemdziesiątych. wikipedia.org

Pierwsze fundusze indeksowe były często ważone równo. Przełomowy wkład Jacka Bogle'a pojawił się wraz z First Index Investment Trust (później przemianowanym na Vanguard 500 Index Fund), uruchomionym 31 sierpnia 1976 roku. Był to pierwszy fundusz inwestycyjny oparty na indeksie ważonym kapitalizacją rynkową, dostępny dla indywidualnych inwestorów detalicznych. Wyśmiewany przez insiderów branżowych jako "nieamerykański" i "pewna droga do przeciętności", fundusz początkowo zebrał tylko 11 milionów dolarów w porównaniu z oczekiwaniami na 150 milionów dolarów. vanguard.com

Krytycy początkowo postrzegali jego skromny wzrost jako dowód, że Amerykanie nigdy nie zadowolą się "przeciętnymi" zwrotami. Ale potem nadeszła hossa w 1982 roku i stało się coś niezwykłego. Gdy akcje poszybowały w górę, prosty fundusz indeksowy Bogle'a nagle nie wyglądał już głupio - dotrzymywał kroku wzrostom rynku, podczas gdy aktywni menedżerowie potykali się, próbując go pobić.

Nie szukaj igły w stogu siana. Po prostu kup stóg siana!

— John C. Bogle

Wyższość tego podejścia stała się niezaprzeczalna, gdy odważna prognoza Bogle'a z 1992 roku się sprawdziła: Vanguard 500 Index Fund przewyższył słynny Magellan Fund w 2000 roku, przekraczając w listopadzie 1999 roku próg 100 miliardów dolarów. Do tego czasu ważenie kapitalizacją rynkową ewoluowało od wyśmiewanego eksperymentu Bogle'a do domyślnego rozwiązania dla inwestycji detalicznych, a Vanguard musiał stawić czoła szerokiej konkurencji na rynku, który sam stworzył. cnbc.com

Przenieśmy się do 2025 roku: fundusze indeksowe ważone kapitalizacją rynkową stanowią około 45% całkowitych aktywów pod zarządzaniem (AUM) w długoterminowych funduszach inwestycyjnych i ETF-ach w USA, z całkowitym AUM na poziomie ~30 bilionów dolarów. ici.org

Zrozumienie ważenia kapitalizacją rynkową

Co to jest kapitalizacja rynkowa?

Kapitalizacja rynkowa, czyli "market cap", to po prostu całkowita wartość akcji lub aktywa cyfrowego, obliczana przez pomnożenie ceny pojedynczej akcji/tokenu przez całkowitą liczbę tokenów w obiegu. Jeśli Apple ma 15 miliardów akcji notowanych po 200 dolarów za sztukę, jego kapitalizacja rynkowa wynosi 3 biliony dolarów (200 $ × 15 miliardów akcji). Podobnie, jeśli Bitcoin ma 19,8 miliona tokenów notowanych po 120 000 dolarów za sztukę, jego kapitalizacja rynkowa wynosi 2,38 biliona dolarów. Ta liczba reprezentuje to, co inwestorzy wspólnie uważają za wartość całej firmy lub aktywa w danym momencie.

Jak działa ważenie kapitalizacją rynkową

W indeksie ważonym kapitalizacją rynkową wpływ każdego aktywa jest proporcjonalny do jego kapitalizacji rynkowej. Jeśli S&P 500 ma łączną kapitalizację rynkową 40 bilionów dolarów, a Apple stanowi 3 biliony dolarów z tej kwoty, to Apple stanowi 7,5% indeksu. Ta sama zasada dotyczy indeksów kryptowalut - jeśli Bitcoin stanowi 50% całkowitej kapitalizacji rynkowej kryptowalut, miałby 50% wagę w indeksie kryptowalut ważonym kapitalizacją rynkową. Ta koncepcja znajduje również odzwierciedlenie w indeksie dominacji Bitcoina.

Indeksowanie

Możesz użyć kapitalizacji rynkowej do ważenia dowolnych aktywów, ale aby utrzymać portfel w odpowiednim stanie, możesz pozwolić, aby kapitalizacja rynkowa decydowała nie tylko o tym, ile każdego aktywa trzymać, ale także, które aktywa należą do twojego koszyka. Ten pomysł jest jeszcze ważniejszy. Jeśli śledzisz indeks S&P 500 w czasie, jego skład stale się zmienia. Tak więc okresowo niektóre aktywa wypadają z twojego portfela, zastępowane przez te o lepszych wynikach. To jedyny moment, w którym portfel indeksowy wymaga rebalancingu i sprzedaży niektórych aktywów.

Pięć powodów, dla których ważenie kapitalizacją rynkową wygrało

1. Wydajność i korzyści kosztowe

Ważenie kapitalizacją rynkową jest niezwykle opłacalne w implementacji i utrzymaniu. Ponieważ po prostu trzymasz aktywa proporcjonalnie do ich wartości rynkowych, wymagany jest minimalny handel. Skutkuje to minimalnymi opłatami transakcyjnymi i podatkami. Nawet jeśli sprzedajesz aktywa wypadające z twojego indeksu, z definicji są to aktywa o najgorszych wynikach, często ze stratą, więc podatek od zysków kapitałowych jest minimalny lub żaden.

2. Teoria efektywności rynku

Jeśli rynki są rozsądnie efektywne w wycenie aktywów, to wagi kapitalizacji rynkowej reprezentują zbiorową mądrość wszystkich inwestorów na temat względnej wartości każdego aktywa. Największe aktywa pod względem kapitalizacji rynkowej to te, które rynek uważa za mające największą wartość, co czyni to logicznym miejscem do alokacji większości kapitału.

3. Szeroka reprezentacja rynku

Ważenie kapitalizacją rynkową zapewnia, że twój portfel w naturalny sposób odzwierciedla ogólną kompozycję rynku, i możesz być pewien, że nie przegapisz najważniejszych części działalności rynkowej.

4. Automatyczny rebalancing

W miarę przesuwania się cen, portfel automatycznie się rebalansuje. Zwycięzcy naturalnie otrzymują większe wagi, podczas gdy przegrani mniejsze, bez konieczności podejmowania aktywnych decyzji handlowych czy codziennego sprawdzania cen. Jedynym momentem, w którym musisz coś zrobić, jest zmiana składu twojego indeksu.

5. Dopasowanie płynności

Większe aktywa zazwyczaj mają lepszą płynność, a ważenie kapitalizacją rynkową w naturalny sposób koncentruje udziały w najbardziej płynnych papierach wartościowych, ułatwiając kupno, sprzedaż i rebalancing dużych portfeli. Zarówno wybierający akcje groszowe, jak i inwestorzy w kryptowaluty mogą łatwo doświadczyć rynków o niskiej płynności, co skutkuje gorszymi cenami, gdy nadejdzie czas na sprzedaż.

Ważenie kapitalizacją rynkową w krypto

Czy ważenie kapitalizacją rynkową działa w krypto? Nie tylko działa, ale można argumentować, że działa nawet lepiej. Oto dlaczego:

Rynek kryptowalut jest bardziej skoncentrowany

Bitcoin stanowi prawie 67% całego rynku, podczas gdy 10 największych kryptowalut reprezentuje ponad 93% całej kapitalizacji rynkowej. Oznacza to, że kryptowaluty o małej kapitalizacji ("small-cap") niosą ze sobą znacznie wyższe ryzyko dla inwestorów. Dlatego jedyny dotychczas zaakceptowany ETF z wieloma kryptowalutami inwestuje tylko w 5 największych aktywów.

Brak dobrych wskaźników fundamentalnych

Firmy można oceniać na podstawie wielu innych wskaźników fundamentalnych, takich jak wskaźnik C/Z, wskaźnik C/W czy EBITDA. Jednak w przypadku kryptowalut wciąż rozwijamy metodologie oceny, a obecna kapitalizacja rynkowa jest najbardziej oczywistą i dostępną metryką dla inwestora.

Brak ETF-ów na szeroki rynek

Podczas gdy inwestorzy giełdowi mogą wybierać spośród szerokiej gamy ETF-ów, dla inwestorów w aktywa cyfrowe wciąż jesteśmy na etapie początkowym, gdy fundusze obejmujące szeroki rynek lub jego sektory po prostu nie są dostępne.

Kryptowaluty są podzielne

Wreszcie, w przeciwieństwie do akcji, kryptowaluty są bardzo podzielne, co pozwala inwestorom na dokładne stosowanie ważenia kapitalizacją rynkową nawet w stosunkowo małych portfelach.

Zwróć uwagę!

Ważną różnicą na rynku kryptowalut jest to, że nie wszystkie kapitalizacje rynkowe są sobie równe. Wiele projektów trzyma dużą część swoich monet w rezerwie, tworząc sztuczną rzadkość. Gdy ceny rosną, założyciele projektów mogą rzucić te zarezerwowane monety na rynek, rozwadniając wartość dla innych posiadaczy. Dlatego przy ocenie kapitalizacji rynkowej należy patrzeć na "podaż w obiegu", a nie na podaż całkowitą.

Playbook α

Playbook to sekcja premium zawierająca praktyczne taktyki i strategie, które możesz bezpośrednio zastosować w swoim portfelu.

W tym playbooku:

- Najlepszy indeks kryptowalut do naśladowania

- Strategia na Sezon Altcoinów

Jak zacząć

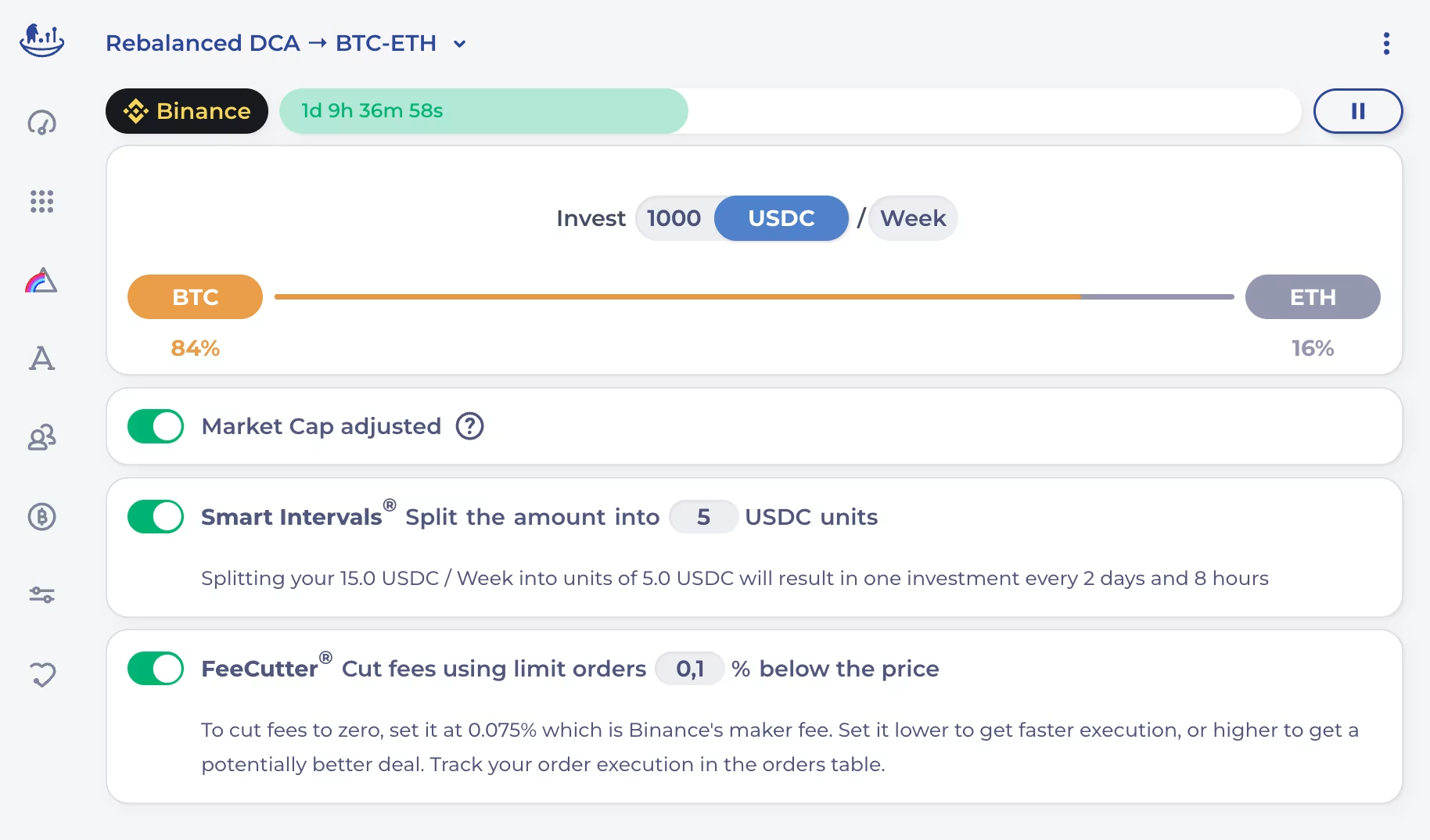

Podczas gdy budujemy naszego pierwszego prawdziwego bota indeksowego, możesz rozpocząć przygodę z ważeniem kapitalizacją rynkową już dziś. Stwórz rebalansowanego bota DCA Bitcoina i Ethereum, i pamiętaj, aby używać ważenia kapitalizacją rynkową. Historycznie taki bot osiągał lepsze wyniki niż Bitcoin, a strategia jest w pełni zautomatyzowana.

Bądź Legendarny

W Deltabadger naszą misją jest dostarczanie inwestorom aktywów cyfrowych indeksowania i umożliwienie automatyzacji niestandardowych indeksów według własnego wyboru za pomocą narzędzi, które nigdy wcześniej nie były możliwe.

Inwestowanie w indeksy to ścieżka na całe życie.

Jeśli jesteś zorientowany długoterminowo i ta wizja brzmi ekscytująco, ugruntuj swój dożywotni dostęp do wszystkich narzędzi bez dodatkowych kosztów, stając się jednym z 1000 Legendarnych Borsuków.